EBITDA (Earnings Before Interest, Taxes, Depreciation, Amortization) – отражает прибыль до уплаты налогов, процентов и амортизации (Earnings Before Interest, Taxes, Depreciation (для материальных активов) и Amortization (для нематериальных активов). Упрощенно, EBITDA показывает, сколько денег компания заработает, если не будет платить государству, кредиторам и акционерам.

Показатель EBITDA не является стандартизированным бухгалтерским показателем, а значит вы не найдете его в отчете по МСФО или РСБУ. Также EBITDA не является метрикой, утвержденной US GAAP. Компания сама может считать данный показатель по-разному с различными корректировками и как правило предоставляет его презентациях и пресс-релизах по итогам отчётного периода.

Также вы можете встретить такие показатели, как EBT (Earnings Before Taxes) и EBIT (Earnings Before Interest, Taxes). Если из EBITDA мы вычтем амортизацию, то получим EBIT — это прибыль до уплаты налогов и процентов. Если вычтем амортизацию и выплаченные проценты по обязательствам, то получим EBT — это прибыль компании до уплаты налогов.

Все эти три показателя используется при оценке компании, но все же, большее предпочтение рейтинговые компании отдают именно EBITDA.

Показатель EBITDA наиболее актуален в отраслях, где амортизация основных средств составляет существенные суммы. Ключевое преимущество данной метрики состоит в том, что она устраняет различия в доходности, вызванные платежами по процентам, и подходит для сравнения компаний с разным уровнем долга.

В связи с этим, очень популярным покзателями являются коэффициент окупаемости бизнеса EV/EBITDA и отношение долговой нагрузки компании к EBITDA. «Пороговое» значение для каждой отрасли будет своё. Например, в авиаотрасли «нормальным» считается задолженность Чистый долг/EBITDA до 2,5x, в машиностроении – около 2x, в ритейле – где-то 3,5x.

Как рассчитать показатель EBITDA?

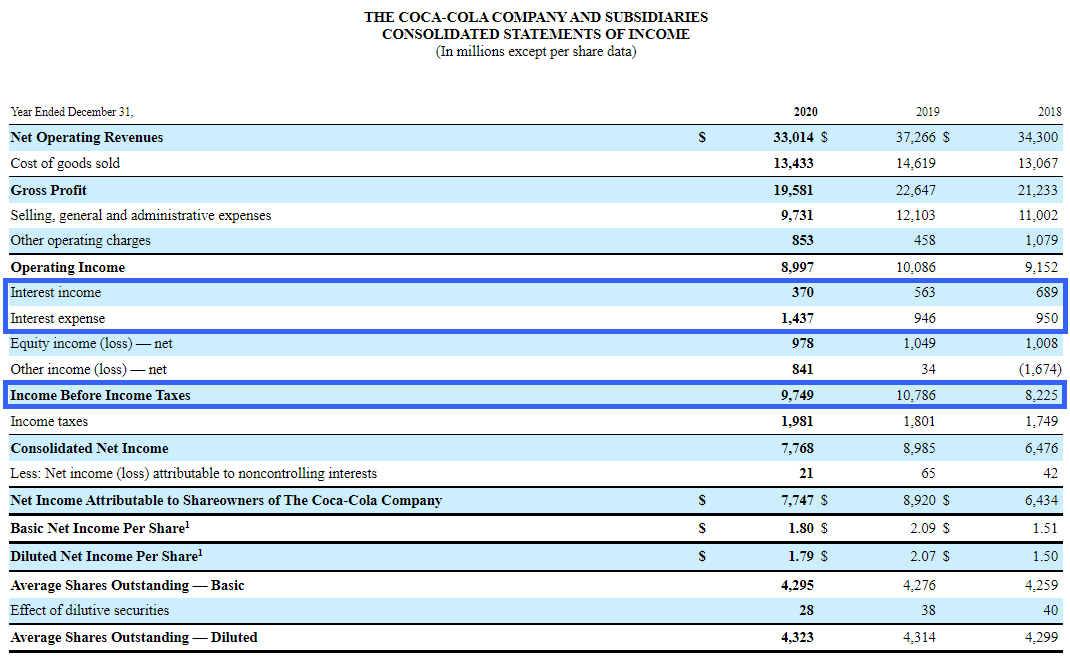

Рассмотрим на примере финансовой долларовой отчётности Coca-cola за 2020 г.

EBITDA получается путем сложения прибыли до налогообложения, процентов и амортизации.

EBITDA = Прибыль до налогообложения + Амортизация + Финансовые расходы + Финансовые доходы

Прибыль до налогообложения (Income Before Income Taxes) — это разница между маржинальной (валовой) прибылью и расходами непроизводственного назначения, к которым относятся административно-управленческие расходы и расходы по сбыту произведенной продукции.

Источник: отчётность Coca-cola

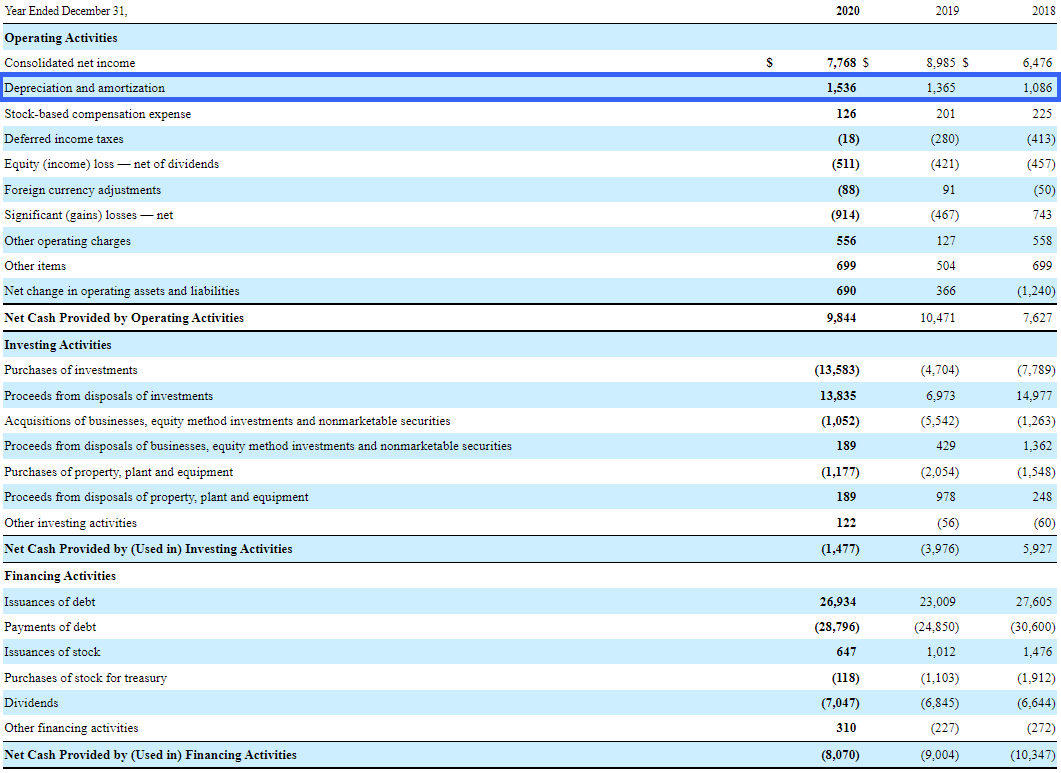

Амортизация (Depreciation and amortization) — это периодическое отчисление на уменьшение прибыли части начальных затрат на основные средства, отражающее снижение стоимости основного средства с течением времени. Амортизация не формирует денежных средств, а является лишь бухгалтерской составляющей затрат, которая, уменьшая прибыль, занижает объём фактически полученных в составе выручки денежных средств.

Процентные расходы (Interest expense) — это показатель того, сколько компания перечислила процентных платежей по кредитам, купонных выплат по облигациям в счет погашения своих обязательств по заемному финансированию.

Процентные доходы (Interest income) — она показывает эффект каких-либо уплаченных премий на периодическую амортизацию или эффект полученных скидок на периодическое наращивание.

Источник: отчётность Coca-cola

Таким образом, мы считаем EBITDA = 9749+1437+370+1536 = $13092 млн. Не забываем приводить к общему числителю и знаменателю до «миллионов долларов».

Также, при анализе компании ещё рассчитывают рентабельность EBITDA (EBITDA margin) – она показывает прибыльность компании по первичной прибыли до различных выплат. Для Coca-Cola рентабельность по EBITDA за 2020 г. составит 39,65%.

Готовый коэффициент EBITDA

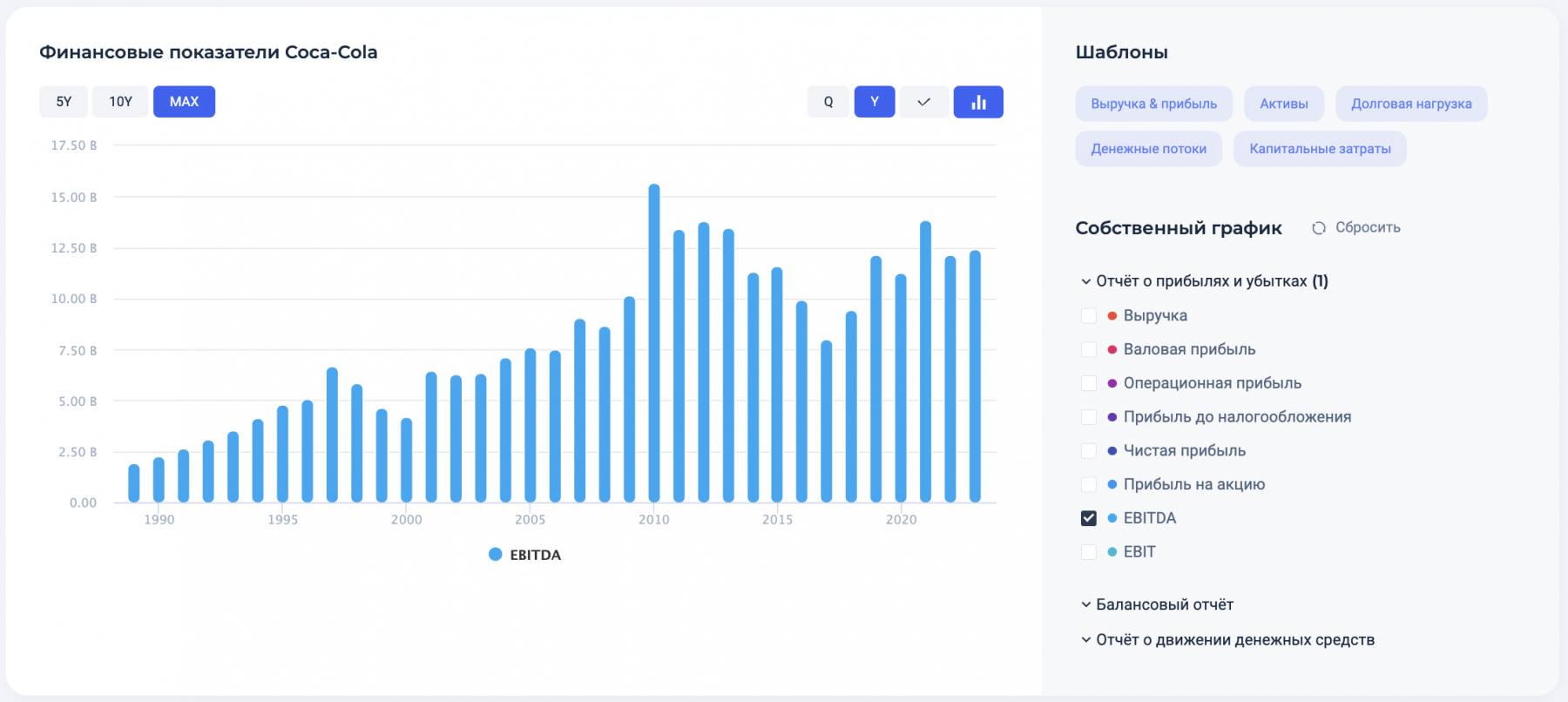

Можно самостоятельно рассчитать значения коэффициента EBITDA, или воспользоваться готовым расчетом. Для каждой компании наши алгоритмы рассчитывают и собирают все показатели и мультипликаторы.

Также в карточке компании во вкладке «Финансовые показатели», вы можете посмотреть готовый показатель EBITDA и другие данные в динамике нескольких лет. Это поможет понять, как компания чувствует себя в рамках анализируемых 10-30 лет.

Плюсы и минусы показателя EBITDA

Рассмотрим недостатки и преимущества показателя EBITDA.

Плюсы:

- EBITDA весьма точно отображает «денежную прибыль» от основного вида деятельности компании;

- Показатель EBITDA можно использовать в кредитном и финансовом анализе, помимо оценки компаний;

- С помощью него можно оценить на сколько компания способна обслуживать свой долг и как быстро окупается;

- Не подвергается манипуляциям во внутренних статьях отчетности.

Минусы:

- Сложность в расчётах показателя EBITDA, поэтому мы считаем и собираем данные в сервисе по анлизу акций для вас;

- Каждая компания по-своему рассчитывает показатель EBITDA, что затрудняет сравнение компаний между собой;

- EBITDA не отражает потребности в будущих инвестициях компании.