ФосАгро опубликовала финансовые результаты за 2019 г. по МСФО. Выручка за 2019 г. выросла на 6% по сравнению с 2018 г. – до 248,1 млрд руб., несмотря на снижение цен на удобрения и укрепления российского рубля. Увеличение выручки обусловлено ростом производства на 7% год к году.

Показатель EBITDA прибавил всего 1% - до 75,6 млрд руб., при этом рентабельность осталась на высоком уровне – 30,5%. Несмотря на нулевую динамику EBITDA в прошлом году, долговая нагрузка по коэффициенту чистый долг/EBITDA сократилась до 1,7х на конец 2019 г. за счёт укрепления рубля, который сказался на валютном долге.

Свободный денежный поток увеличился на 38% – до 28,3 млрд руб., благодаря росту операционного денежного потока.

Чистая прибыль выросла в 2 раза – до 49,4 млрд руб. за счёт валютной переоценки долгосрочных кредитов и займов. Скорректированная чистая прибыль снизилась на 11% по сравнению с 2018 г. – до 37 млрд руб.

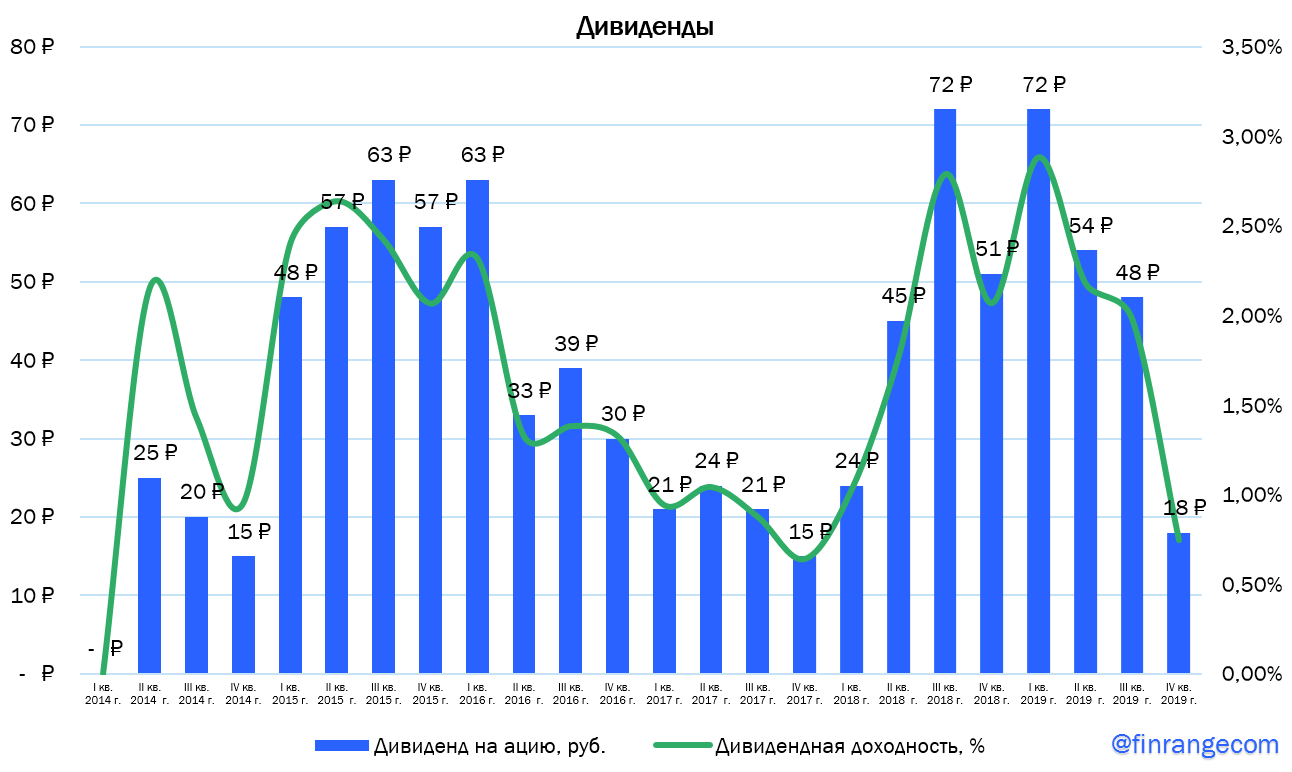

Показатели за IV кв. 2019 г. существенно снизились на фоне падения цен на фосфорные и азотные удобрения на 25% и 20% по сравнению с аналогичным периодом прошлого года. Таким образом, это сказалась на снижении финальных дивидендов. Совет директоров ФосАгро рекомендовал дивиденды за IV кв. 2019 г. в размере 18 руб. на акцию. Общая сумма выплат акционерам составит 2,33 млрд руб. Текущая квартальная дивидендная доходность составляет 0,75%.

Мы сохраняем акции ФосАгро в консервативном портфеле, в текущем году, менеджмент ожидает повышенный спрос на внутреннем рынке благодаря реализации национального проекта по увеличению экспорта сельхозпродукции. Между тем, ожидается рост сезонного спроса со стороны рынков Европы и Северной Америки, а благоприятные погодные условия в Индии будут способствовать снижению запасов и, как следствие, более раннему возобновлению импортного спроса.