Выручка по итогам отчётного периода увеличилась на 12,2% по сравнению с аналогичным периодом прошлого года – до 194,9 млрд руб. Чистая прибыль ФосАгро за январь - сентябрь выросла на 142,2% и составила 42,7 млрд руб. Чистая прибыль скорректированная на курсовые разницы составила 34,5 млрд руб., увеличившись на 12%.

Положительная динамика показателей компании обусловлена ростом продаж на приоритетных рынках сбыта: России, Европе, Латинской Америке и странах Азии. Дополнительным фактором, повлиявшим на динамику финансовых показателей, стало решение менеджмента перенести большую часть капитальных ремонтов оборудования на следующий квартал. Данное решение позволило компании увеличить объем выпуска продукции, при хорошем спросе на рынках сбыта.

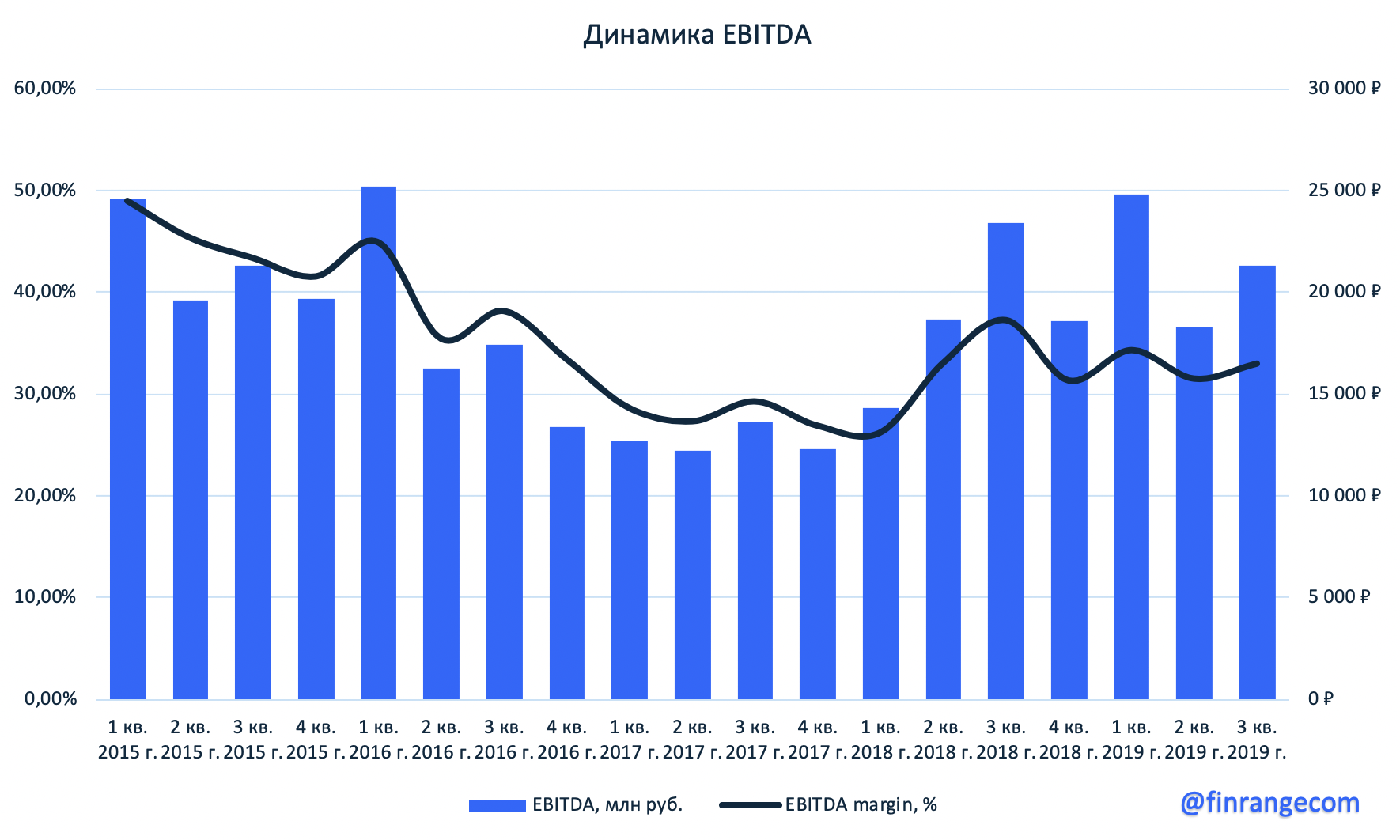

Показатель EBITDA вырос на 14,3% по сравнению с показателем прошлого года и составил 64,4 млрд руб. Но в III кв. EBITDA показала отрицательную динамику, снизившись на 9%, что обусловлено, продолжающейся коррекцией мировых цен на удобрения. При этом, рентабельность по EBITDA осталась на уровне 33%, чему способствовали низкие закупочные цены на основные виды сырья для производства удобрений.

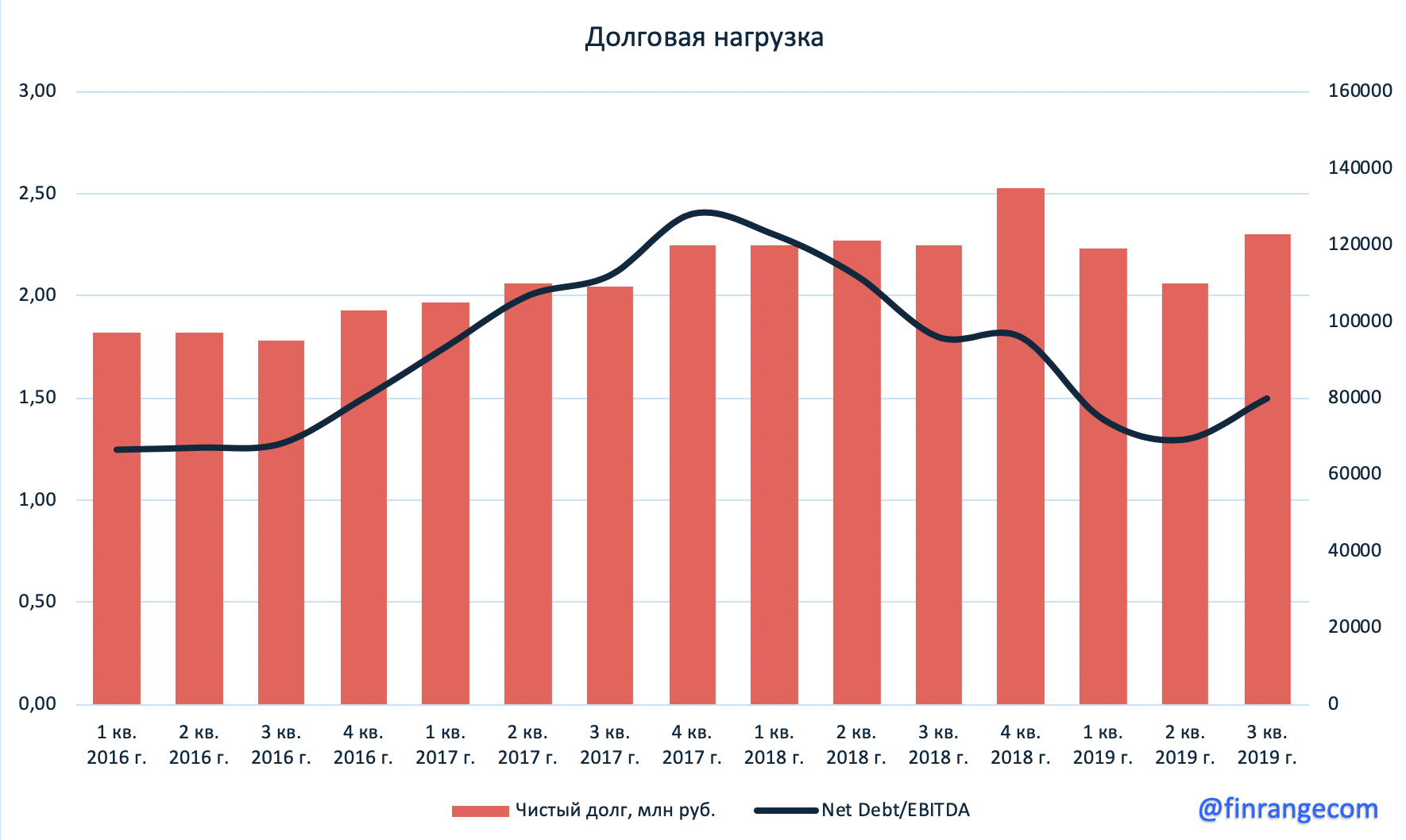

Чистый долг ФосАгро на отчетную дату составил 122,9 млрд руб. против 135,3 млрд руб. на конец 2018 г. Показатель долговой нагрузки снизился до 1.5x, за счет укрепления рубля и роста EBITDA с начала года.

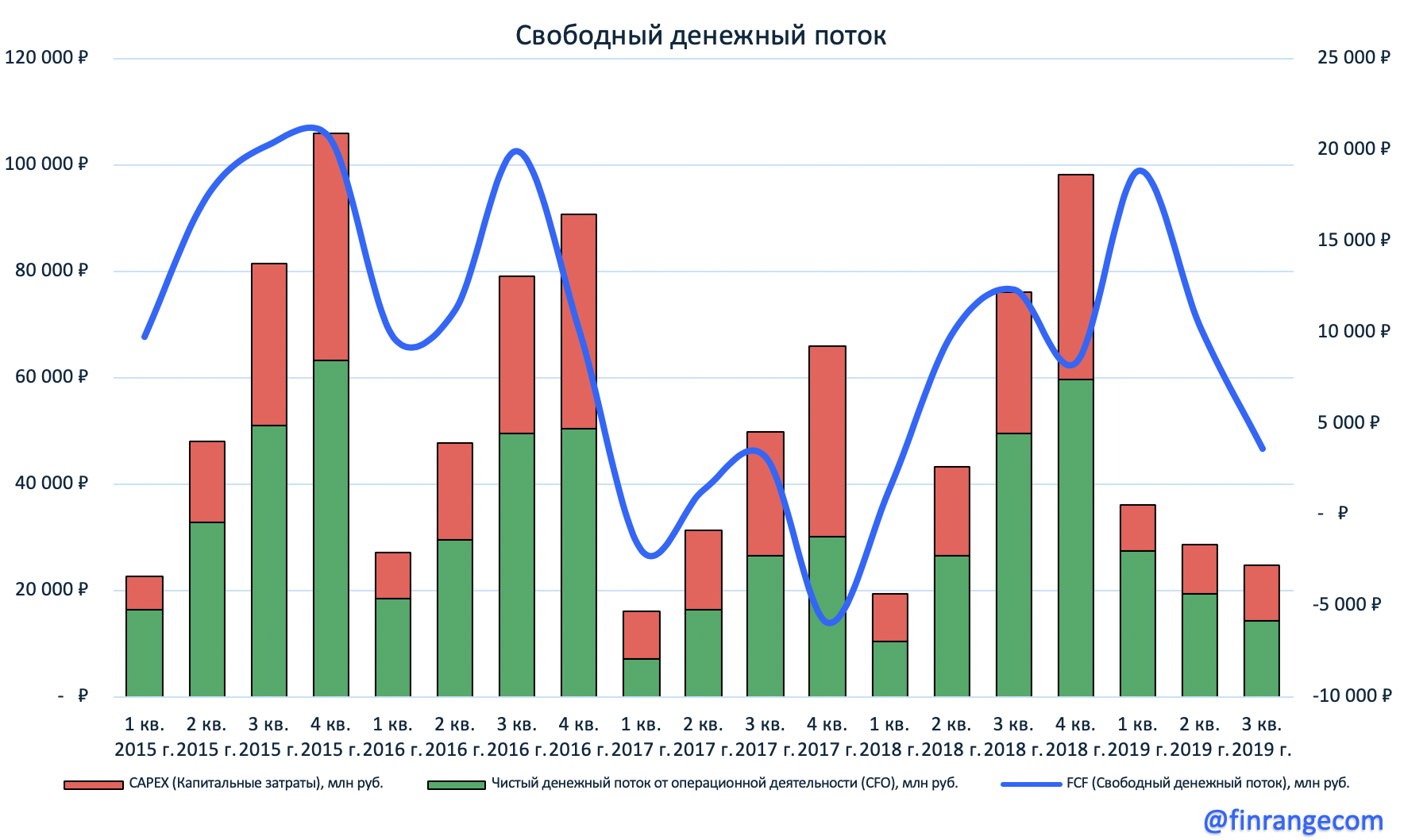

Капитальные затраты группы за январь - сентябрь увеличились на 4,3% - до 28,3 млрд руб. Напомним, что в марте компания начала строительство нового комплекса по производству фосфорсодержащих удобрений и энергоустановки на базе “Метахим”, которое пока осуществляться за счёт собственных средств.

Свободный денежный поток за 9 мес. показал рост на 48% и составил 32,6 млрд руб., что обусловлено положительной динамикой операционного денежного потока. Вот, только в III кв. FCF упал на 71% по сравнению с аналогичным периодом прошлого года, что связано с падением цен на удобрения и сезонным оттоком на формирование оборотного капитала. Но это не помешало компании выплатить дивиденды за III кв. 2019 г., согласно обновленной дивидендной политике, представленной в новой стратегии, о которой мы писали ранее.

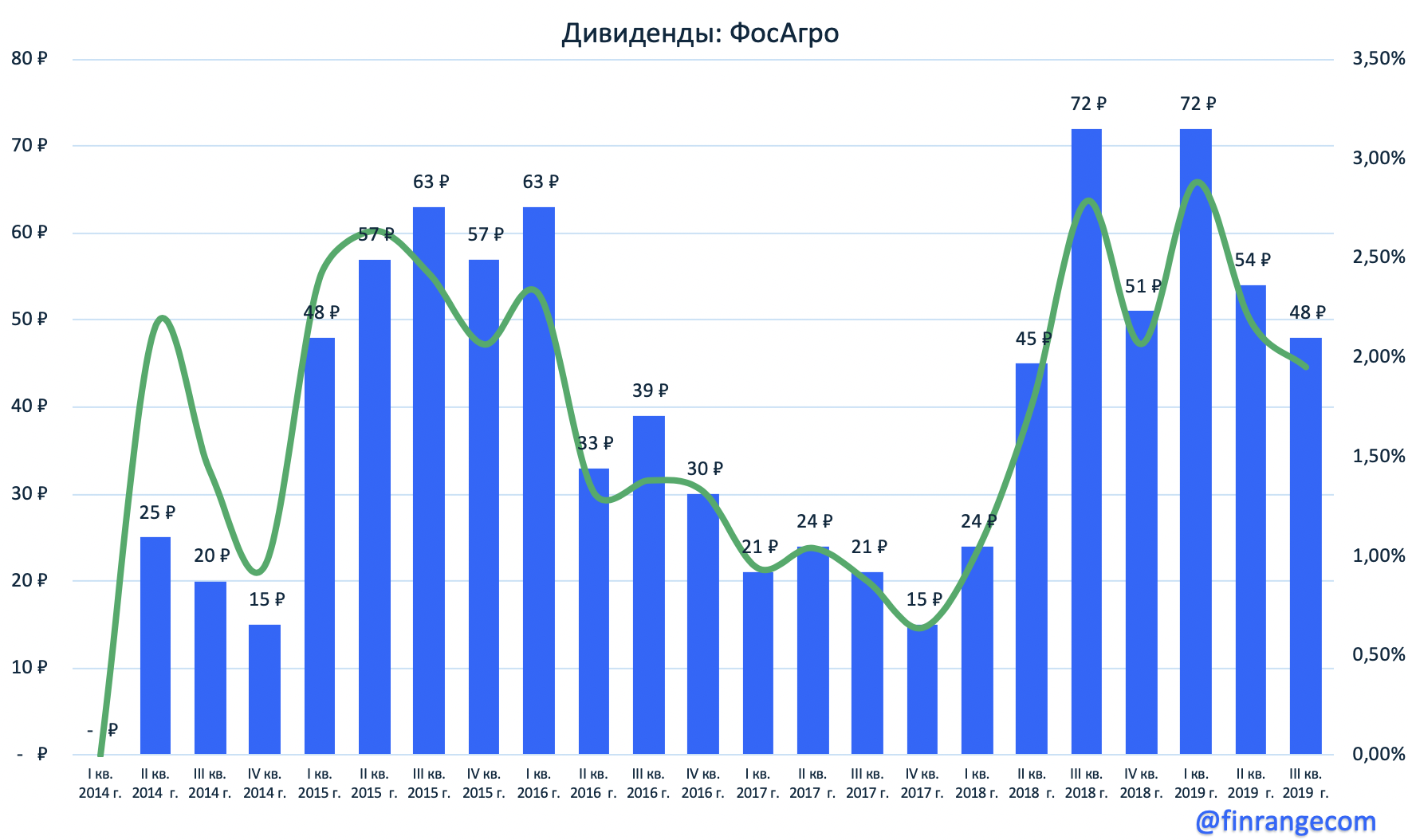

Совет директоров ФосАгро рекомендовал промежуточные дивиденды по итогам III кв. 2019 г. в размере 48 руб. акцию. Квартальная дивидендная доходность составляет 2%.

Что касается будущих прогнозов компании, то менеджмент ФосАгро ожидает сохранения отрицательной динамики цен на фосфорные удобрения в IV кв. на фоне межсезонья и крупных запасов в Индии и США. При этом, глава ФосАгро Андрей Гурьев отметил высокий спрос на удобрения в России, назвав его “фантастическим”, что в свою очередь частично компенсирует снижение экспортной выручки.

Председатель правления и генеральный директор «Фосагро» Андрей Гурьев: “В России фантастический рост у нас идет, просто фантастический по объему потребляемых удобрений. Могу вам сам свежие цифры назвать: на 13,6% растем год к году по объемам спроса. Убеждены, что год у нас будет просто замечательный и рост продолжится и в следующем году”.

ФосАгро продемонстрировала сильные финансовые результаты за 9 мес., несмотря на продолжающиеся снижение цен на удобрения. Также негативно влияние оказало укрепление российской валюты, в результате чего положительная динамика чистой прибыли в III кв. замедлилась, а скорректированный показатель отразил убыток от курсовых разниц.

Вышеперечисленное ФосАгро компенсировала сильными производственными показателями и спросом на внутреннем рынке. Таким образом, наше мнение о компании остается прежним. Мы сохраняем акции в нашем консервативном портфеле в объеме 10%, купленные по 2290 руб.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Telegram — @finrangecom

VKontakte — @finrangecom

Instagram — @finrangecom

Facebook — @finrangecom