Выручка компании незначительно снизилась на 0,5% по сравнению с показателем прошлого года – до 173,5 млрд руб. Чистая прибыль ФСК за январь - сентябрь выросла на 19,1% – до 73,6 млрд руб.

Незначительное снижение выручки обусловлено сокращением выручки за техническое присоединение к сетям и доходов от строительных услуг. При этом, данный показатель от продажи и передачи электроэнергии продемонстрировал положительную динамику на фоне роста тарифов. Прибыль выросла за счёт сделки по обмену активов с ДВЭУК, состоявшаяся в начале года, а также из-за роста выручки по передаче электроэнергии вследствие роста тарифа на 5,5%.

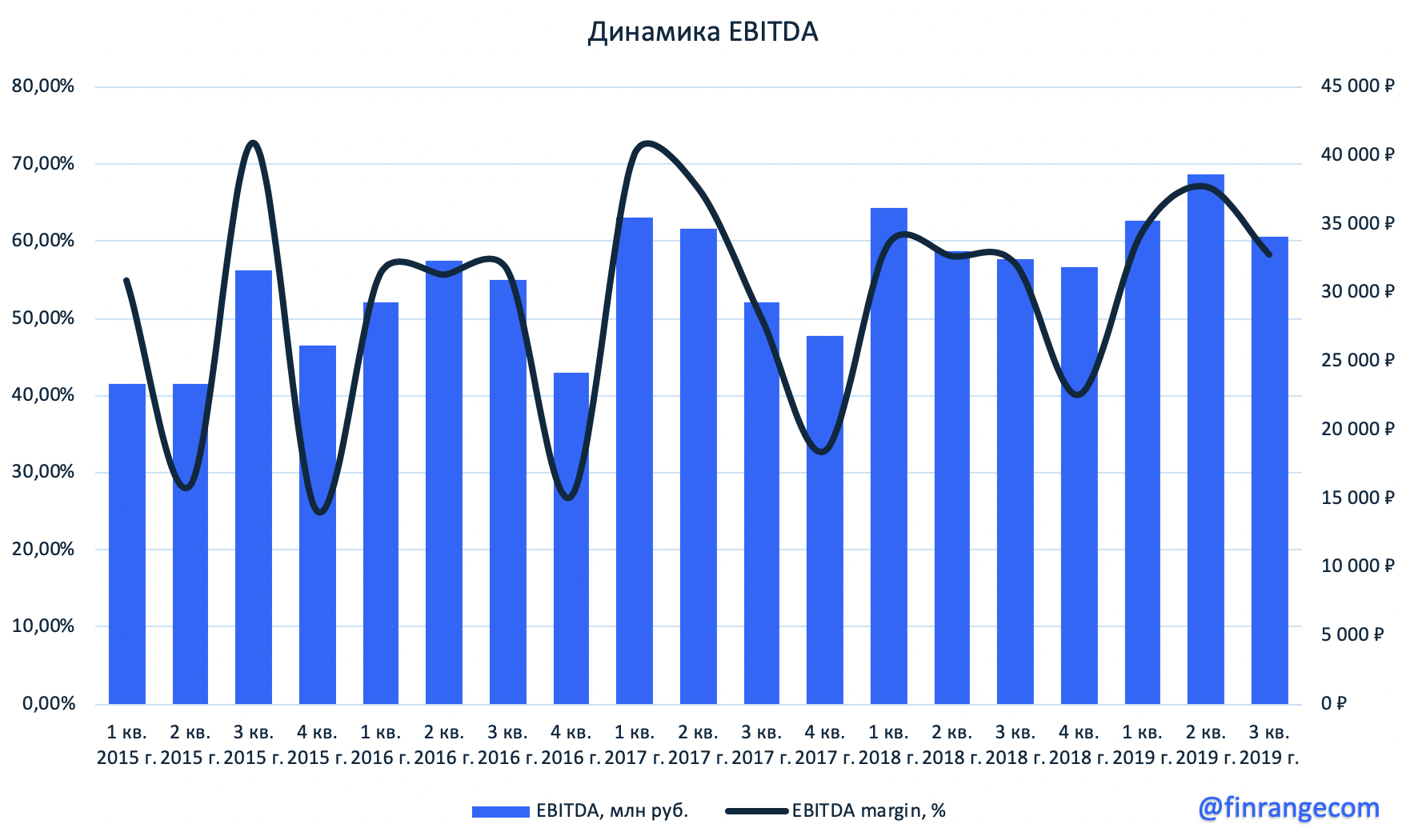

Скорректированная EBITDA увеличилась за январь – март на 4,8% – до 36,9 млрд руб. Чистый долг на отчетную дату составил 187,5 млрд руб, при долговой нагрузке в 1,35x.

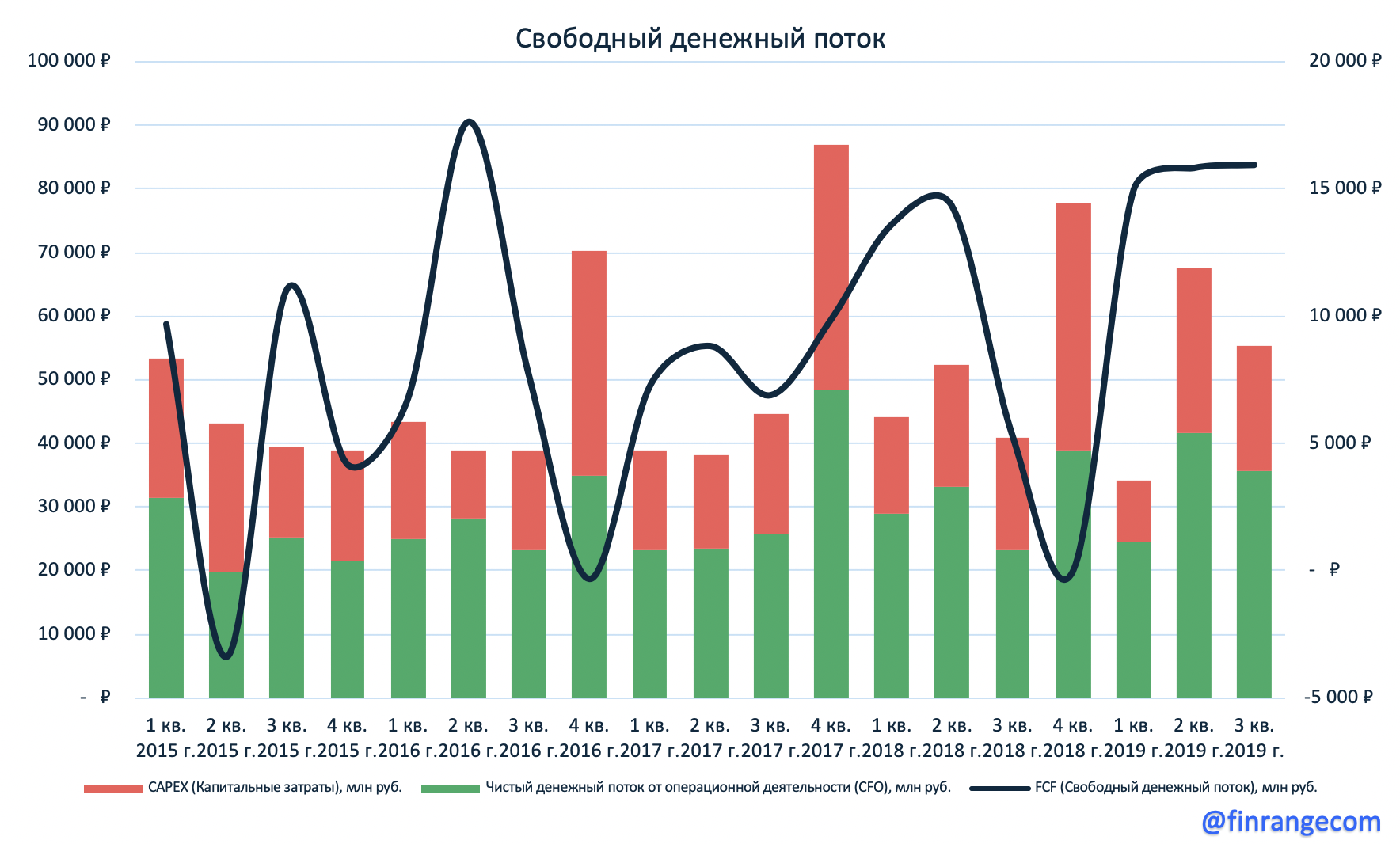

Свободный денежный поток компании с начала года остается на высоком уровне, что позволяет ФСК не снижать планку выплат дивидендов на протяжении последних лет. За 9 мес. 2019 г. FCF вырос на 40,6% по сравнению с аналогичным периодом прошлого года и составил 46,6 млрд руб.

При этом, капитальные затраты группы за январь - сентябрь увеличились на 7,6% по сравнению с аналогичным периодом прошлого года и составили 55,3 млрд руб., что связано с инвестиционной программой ФСК на 2016 - 2020 г. На текущий год ФСК запланировала направить порядка 94,4 млрд руб. на инвестиции. Исходя из этого капитальные затраты будут демонстрировать рост в дальнейшем, что не позволит компании сильно нарастить дивиденды.

Да, акции ФСК привлекательны для инвесторов своей дивидендной доходностью, тем более при текущих низких процентных ставок. Согласно дивидендной политике компании, на выплату направляется не менее 50% от большей из прибылей по РСБУ или МСФО с корректировкой на ряд статей. За прошлый год акционеры ФСК на внеочередном собрании одобрили дивиденды в размере 0,016 руб. на акцию. Исходя из того, что ФСК способна генерировать достаточный FCF для поддержания дивидендных выплат, даже при действующей инвест-программе, мы предполагаем, что выплаты могут остаться на уровне прошлого года.

При этом в сети появлялся информация, что компания Россети, куда входит ФСК ЕЭС, может повысить дивидендные выплаты до 75% прибыли по РСБУ, тем самым это распространиться и на ФСК. Данного изменения в дивидендной политике Россетей планируется на 2020 г. Но этот вариант маловероятен, учитывая, что ФСК и так направляет 50% прибыли на выплату, при затратах на инвестпрограмму. Поэтому повышение выплат ФСК за текущий год ожидать не стоит, о чем еще в сентябре сообщил председатель правления компании Андрей Муров.

Исходя из вышеперечисленного, мы позитивно смотрим на компанию. Положительная динамика финансовых показателей и стабильно высокий уровень FCF позволяет ФСК платить дивиденды с доходность 8-9%, что выше депозита в банке. Но дальнейшие затраты на инвестиционную программу, могут повлиять на привлекательность данной истории.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Telegram — @finrangecom

VKontakte — @finrangecom

Instagram — @finrangecom

Facebook — @finrangecom