НОВАТЭК опубликовал финансовые результаты за I кв. 2020 г. Выручка компании за отчётный период упала на 21,2% по сравнению с аналогичным периодом прошлого года – до 184,5 млрд руб. В первые с 2015 г. НОВАТЭК получил квартальный убыток в размере 27 млрд руб., против прибыли в 386,2 млрд руб. в I кв. 2019 г.

Падение финпокзателей обусловлено отрицательной динамикой цен на углеводороды, с начала года цены на газ показывали сильное снижение обновляя локальные минимумы 21 века, затем в марте рухнули цены на нефть, по известным уже всем причинам.

Несмотря на ужасные финансовые результаты НОВАТЭКА, котировки компании практически не вздрогнули. Участники рынка не отреагировали на финансовый отчёт, так как он вышел в рамках ожиданий. Рынок ещё до распространения коронавируса заложил плохой финансовый отчёт, ещё до падения цен на нефть из-за низких цен на газ.

Также нужно помнить, что в январе – марте 2019 г., НОВТАЭК отразил 10%-ую продажу доли в Арктик СПГ-2, но это никак не отменяет полученного убытка компанией в I кв. 2020 г. При этом, компания получила в январе – марте 2020 г. доход от положительных курсовых разниц из-за девальвации рубля в размере 175,4 млрд руб. и даже это её не спасло от плачевных результатов.

Мы думаем, что рынок уже отыграл падение цен на газ до эпидемии коронавируса из-за тёплой зимы и переполненных хранилищ. Но после, спотовая цена на газ на наиболее ликвидных европейских хабах продолжила обновлять минимумы и составила $36-43 за тыс. кубометров – это ниже средней цены Газпрома для российских потребителей. А стоимость сжиженного природного газа (СПГ) опустилась ниже критической черты для поставщиков СПГ даже по операционным издержкам.

Таким образом, мы считаем, что, экспортёры газа выглядят лучше нефтяников, но по-прежнему остаются под давлением внешних факторов. В текущей макроэкономической ситуации, акции НОВАТЭКа интересны только при покупке в долгую, в ожидании восстановления деловой активности в мире, но точно не по текущим ценам.

При этом, менеджмент компании вновь заявляет об увеличении дивидендов. По нашему мнению, II кв. 2020 г. может быть куда хуже, чем I кв., что в свою очередь, приведёт к падению годовой прибыли, соответственно и размеру дивидендов.

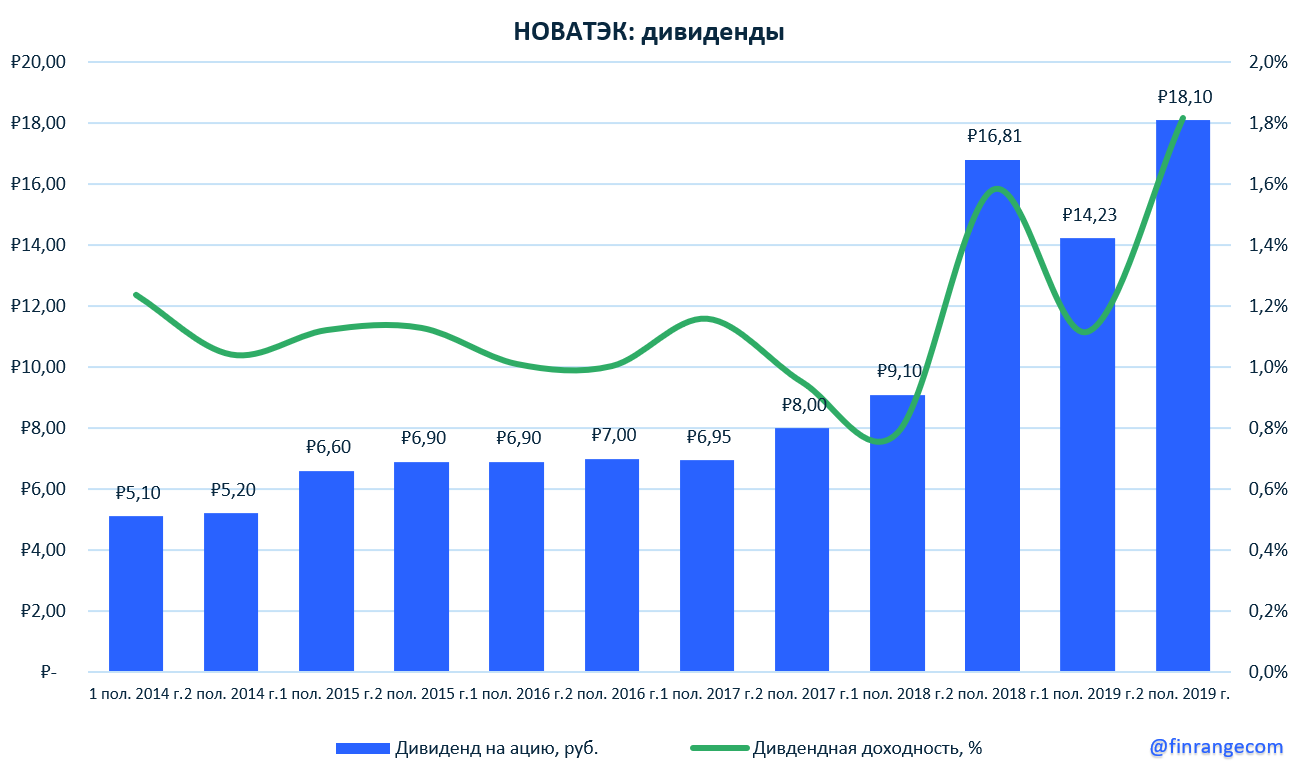

Также хотим напомнить, что 8 мая закрытие реестра для получения финальных дивидендов за 2019 г. в размере 18,10 руб. на акцию. Текущая дивидендная доходность составляет 1,72%.