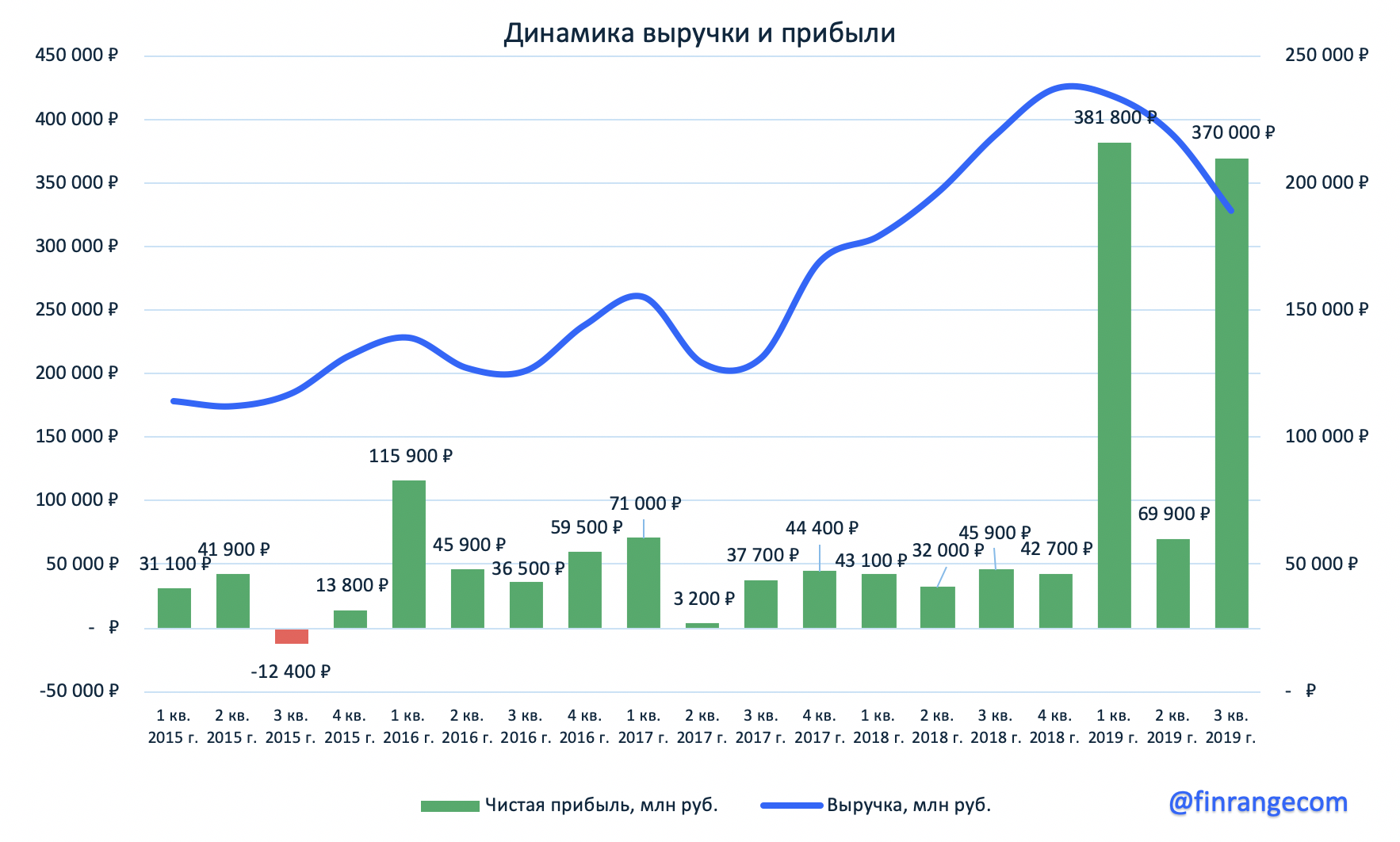

Выручка компании снизилась на 14% по сравнению с аналогичным периодом прошлого года – до 189,1 млрд руб. Отрицательная динамика показателя обусловлена снижением цен на углеводородное сырье на мировых рынках в текущем квартале и укрпелении рубля в очётном периоде. Компенсировать снижение, в значительной степени, удалось с помощью роста объемов реализации природного газа с запуском производства СПГ на второй и третьей очередях завода “Ямала СПГ”.

Чистая прибыль Новатэка за июль - сентябрь составила 369,9 млрд руб, что на 87,6% больше по сравнению с III кв. 2018 г. Рост обусловлен признанием в марте 2019 г. прибыли от продажи 10%-ной и 30%-ной доли участия в проекте «Арктик СПГ 2» в размере 675 млрд руб., а также признание в отчетном периоде неденежных курсовых разниц по займам Группы и совместных предприятий, номинированным в иностранной валюте.

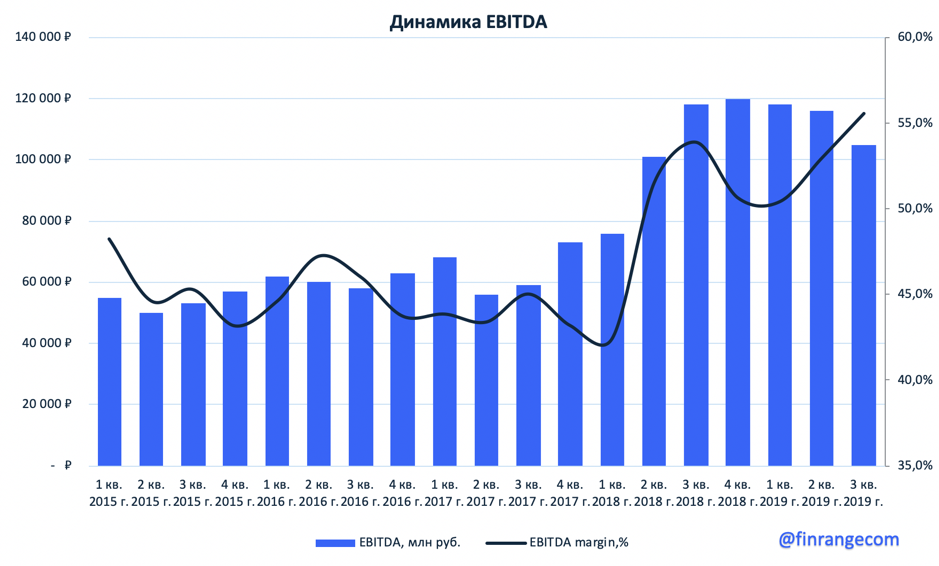

EBITDA с учетом доли в совместных предприятий составила 104,5 млрд руб., что представляет собой снижение на 11,5% на фоне низких цен углеводородов на мировом рынке. При этом, рентабельность сохроняется на высоком уровне, что характерно для растущей компании. Чистый долг нефтегазодобытчика сократился на 84% и на отчетную дату составил 12 млрд руб., чистй долг/EBITDA составил 0,03x.

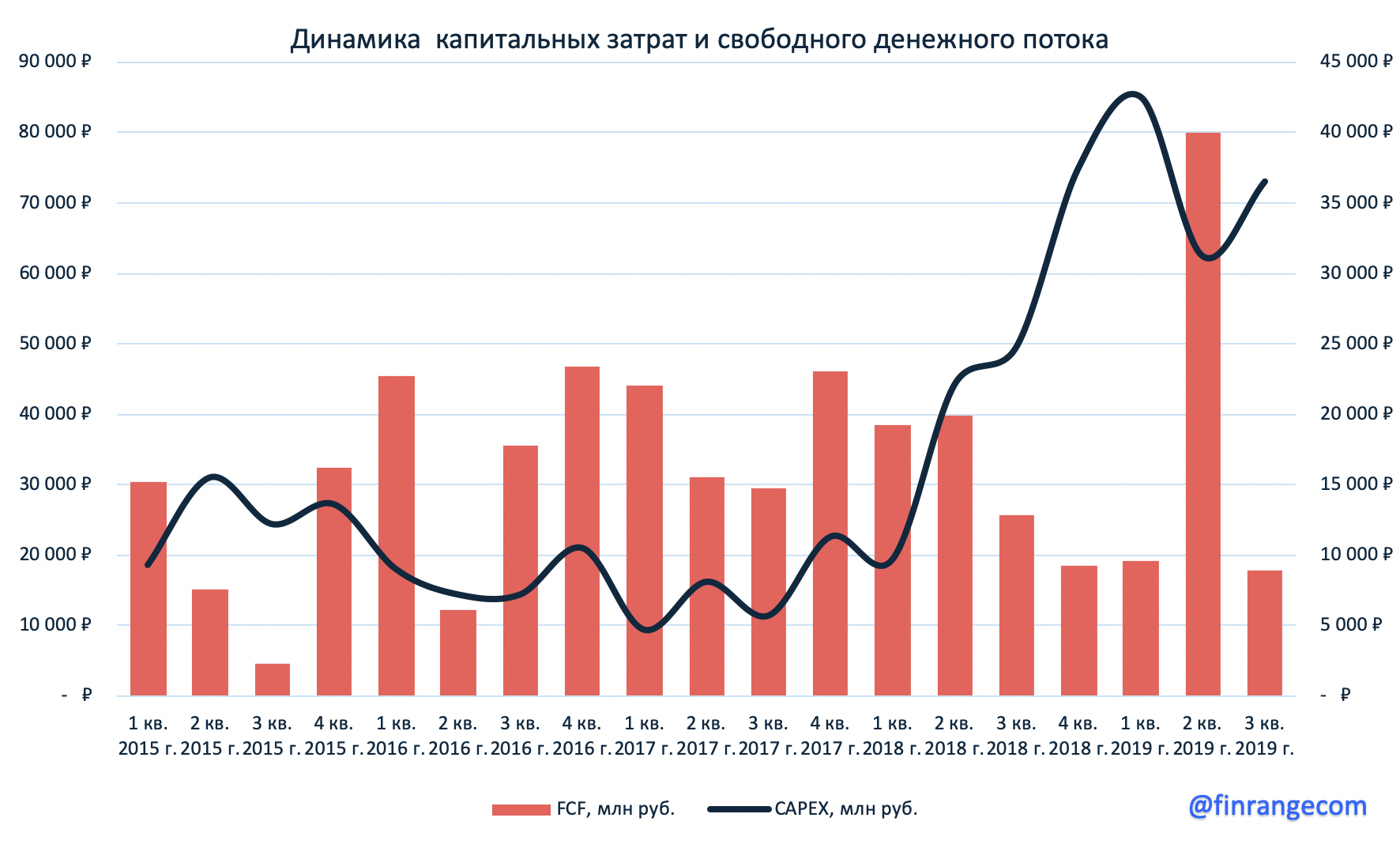

Капитальные затраты группы в III кв. 2019 г. выросли на 47,4% - до 110,2 млрд руб. Основная часть средств была направлена на развитие СПГ-проектов (проекта «Арктик СПГ 2» и проекта по созданию центра по строительству крупнотоннажных морских сооружений в Мурманской области), освоение Северо-Русского месторождения, разработку Берегового месторождения и нефтяных залежей Восточно-Таркосалинского и Ярудейского месторождений, а также разведочное бурение. В связи с этим, свободный денежный поток компании упал на 31% и составил 25,6 млрд руб.

Группа рассматривает увеличение планки дивидендных выплат по итогам 2019 г. В апреле глава компании Леонид Михельсон уже говорил об этом и тогда, с его слов, рассмотрение данного вопроса планировалось на 2020 г. после разрешения всех деталей финансирования проекта "Арктик СПГ-2". На сегодняшний момент вопрос о повышении уровня выплат остается открытым.

НОВАТЭК отчитался нейтрально, продажи продемонстрировали рост, как на внутреннем, так и на международном рынках, но выручка компании упала, чему поспособствовала низкая цена на углеводороды. Также негативным фактором можно считать повышение капитальных затрат, что обусловлено сохранением масштабной инвестиционной программы компании. Но, эти вложения “стоят свечь”!

Проведение геологоразведочных работ и дальнейшая разработка месторождений позволит увеличить добычу, а запуск новых СПГ позволит нарастить объемы экспорта, что положительно скажется на финансовых результатах компании.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Telegram — @finrangecom

VKontakte — @finrangecom

Instagram — @finrangecom