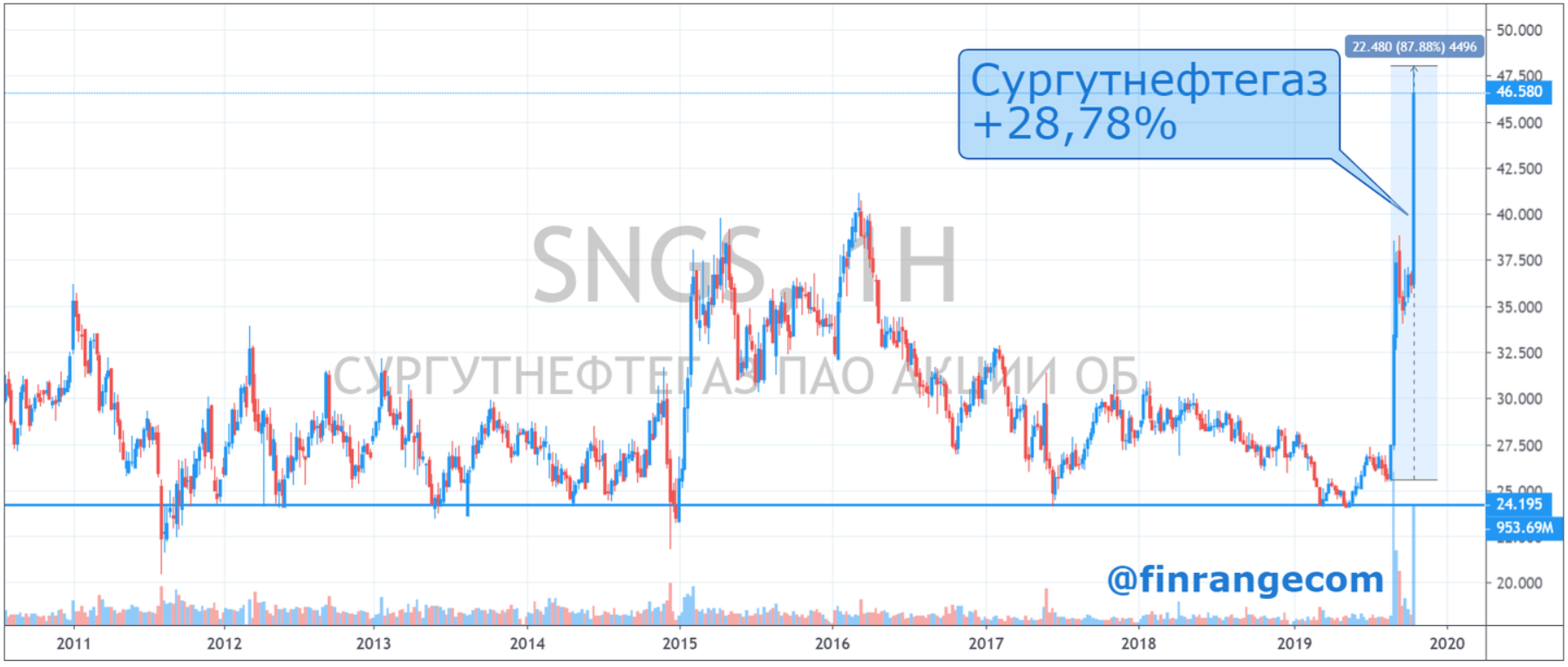

На прошлой неделе вновь отличились акции Сургутнефтегаза, обыкновенные выросли на 28,78% подобрались к историческим максимумам, привилегированные акции – на 3,79%, вторые почти закрыли дивидендный гэп, не хватило 54 копейки.

На фоне раллирующих акций, естественно начали появляется слухи, инвестиционные идеи, комментарии СМИ и экспертов, но большинство так и не дали внятного ответа на интересующие инвесторов вопросы: «На чём растут акции Сургутнефтегаза?» и «Стоит ли покупать акции Сургутнефтегаза?». Мы разберём ситуацию и попробуем ответить на эти вопросы.

Первый раз акции нефтяника начали расти в конце августа на новостях о том, что нефтяная компания создала дочернюю структуру - ООО «Рион», которая заявила в качестве своих видов деятельности вложение в ценные бумаги и управление ценными бумагами. После чего, акции Сургутнефтегаза выросли за семь дней на 45%.

Далее после первого взлёта обыкновенные акции упали на 14% после заявления главы Сургутнефтегаза Владимира Богданова: «Многие компании сейчас создают (такие) дочерние общества. Это домыслы тех, кто хочет избавиться от акций... продать подороже. Это их вопросы, это они подогревают... У нас есть дочерние предприятия, где надо тоже управлять.... И другие финансовые активы, которые мы имеем, надо более грамотно ими управлять».

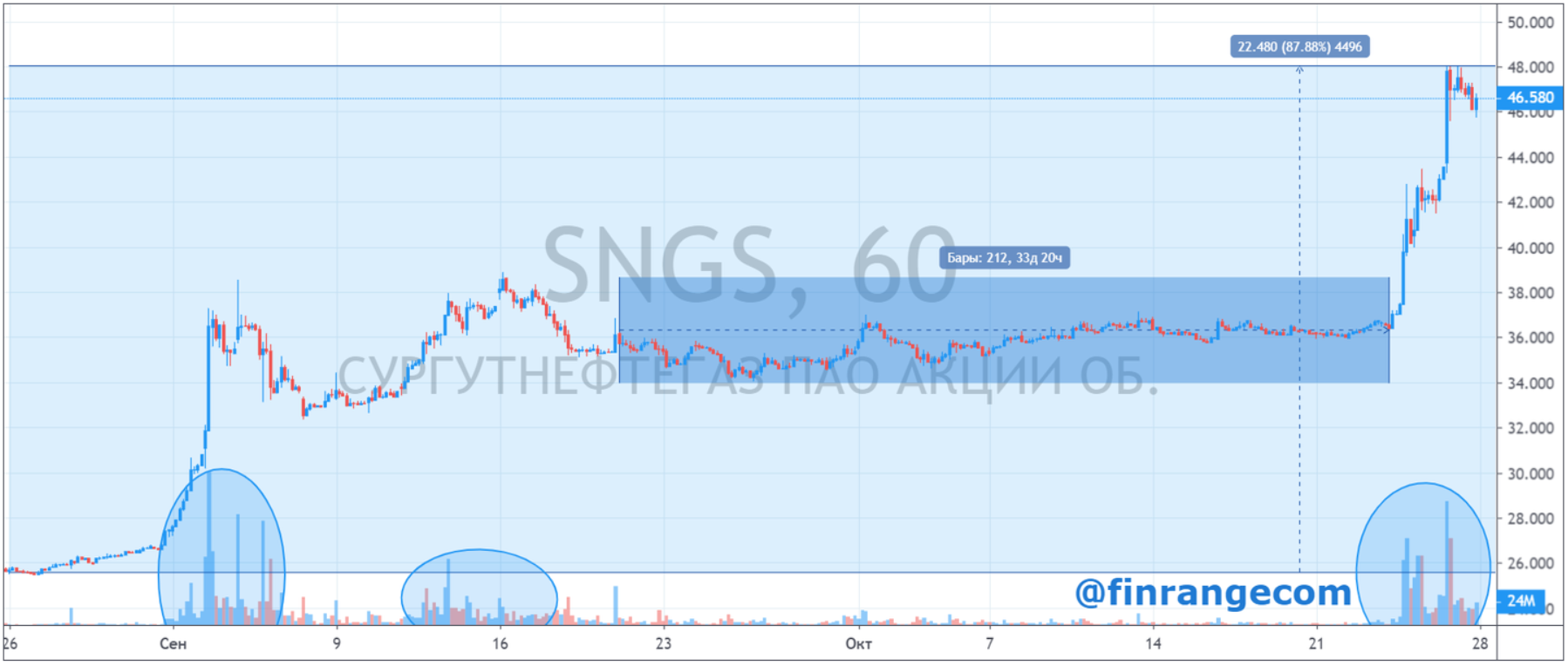

Затем последовал месяц затишья, после чего акции вновь начали расти на аномально высоких объёмах, а рыночная капитализация компании поднялась до 2 трлн руб. и Сургутнефтегаз поднялся на 8 место по капитализации.

Почему растут акции Сургутнефтегаза?

Каких-либо официальных рыночных или корпоративных новостей, которые могли бы спровоцировать такую динамику в акциях по-прежнему нет. За эти два месяца появилось масса слухов и разных точек зрения по поводу роста акций Сургутнефтегаза:

1. Спекулятивный рост. Есть мнение, что спекулянты разогнали котировки в ожидании корпоративных событий. Хочу отметить, что у частных инвесторов и спекулянтов нет такого капитала, чтобы разогнать так акции, тем более на таких объёмах. Что касается институционалов, то они не разгоняют котировки, чтобы перепродать подороже, так как есть риск, что будет не хватка ликвидности и попросту не смогут продать по тем ценам, которым планировали.

2.Новая дивидендная политика. Такой сценарий возможен, но как дивполитика будет реализована? Увеличение выплат на дивиденды? – мало вероятно, зачем компании копить кубышку столько лет, чтобы раздать акционерам. С другой стороны, никто не знает структуру акционеров компании, так как Сургутнефтегаз самая закрытая компания в России.

Есть ещё вариант, что выплаты по обыкновенным акциям приравняют к привилегированным, не спроста же основной рост пришёлся на обыкновенные акции Сургутнефтегаза.

3.Обратный выкуп акции. Ходят слухи, что Сургутнефтегаз будет или уже проводит buyback, но по закону компания должна об это объявить публично. С другой стороны, Сургутнефтегаз и структуру акционеров обязан раскрывать, как публичная компания, акции которой торгуются на бирже, но он этого не делает. Так что, этот вариант нельзя исключать, но более правдоподобным, учитывая закрытость компании, выглядит скупка акций с биржи и в дальнейшим проведение делистинга, чтобы окончательно стать закрытой. У Сургутнефтегаза непрозрачная структура собственности — она закольцованная, в связи с этим, невозможно выявить, кто в действительности основные акционеры компании.

4.Смена структуры акционеров и менеджмента. На сколько мне известно, генеральный директор Сургутнефтегаза Владимир Богданов «подтверждает» свою должность, каждые 5 лет. Срок ещё не закончился, ему осталось управлять компанией 3 года, но если структура акционеров изменится, то устав компании, как и генеральный могут смениться.

Что касается смены структуры и акционерного капитала, это гадания на кофейной гуще. А смена надёжного генерального директора, старожилы многомиллиардной кубшки, маловероятно, но Владимиру Богданову уже 68 лет, и он может уйти на пенсию, после чего начнётся новая эра Сургутнефтегаза.

5.Поглощение Лукойла. В пятницу появились слухи о том, что Сургутнефтегаз может выкупить акции Лукойла, в частности пакет Вагита Алекперова, главы нефтегазовой компании.

Доля Алекперова через различные структуры составляет 26,06%, прямой пакет – 2,9855%, который он увечил в начале сентября. После уменьшение уставного капитала его доля увеличится 27,33%, сам же Алекперов сказал, что ещё не довёл долю до 30%.

Данный сценарий отпадает, так как это не только не поддавалось логике, учитывая постоянное наращивание доли Алекперовым в Лукойле, но компания в тот же день опровергла слухи о возможной покупке пакета его акций Сургутнефтегазом. "Пресс-служба Лукойла официально опровергла появившуюся в СМИ информацию", - сообщили РИА Новости.

6.Участие в IPO Saudi Aramco. Ещё один слух, который имеет место быть – участие Сургутнефтегаза в IPO одного из крупнейших в мире производителей нефти Saudi Aramco. Это IPO, запланированное до конца года, может стать крупнейшим в истории: при размещении 2% акций компания может привлечь $40 млрд. Кубашка Сургутнефтегаза оценивается около $52 млрд. Но Сургутнефетгаз очень консервативный и, за всю историю, компания сделала лишь одну крупную покупку за рубежом — в 2006 г. она приобрела долю в венгерской MOL. Но эта покупка была воспринята Венгрией в штыки, поэтому Сургутнефтегазу пришлось продать актив.

7.Инвестирование накопленных 3 трлн руб. На мой взгляд, это самый вероятный сценарий. По итогам I пол. 2019 г. валютные депозиты Сургутнефтегаза оценивались 2,955 трлн руб., доход с которых превышает прибыль от основной деятельности. Но что происходит сейчас с кубшкой в условиях укрепления рубля и снижения процентных ставок? - она начинает стремительно худеть!

Хочу отметить, что реальные валютные ставки уже отрицательные. Таким образом, Сургутнефтегазу не выгодно в текущих условиях держать денежные средства на депозитах. А теперь главный вопрос: «Куда Сургутнефтегаз инвестируют денежные средства?» - на мой взгляд, без разницы, в развитие бизнеса, в сделки в области стратегических M&A или тактических приобретений бумаг на рынке. В любом случае это позитив – деньги должны работать!

Почему не стоит покупать акции Сургутнефтегаза?

Весь рост котировок основан на скупки акций инсайдерами, к которым присоединились спекулянты, а к ним роботы, алгоритмы которых основаны на высоких объёмах и сильной волатильности.

Здесь нужно помнить главное правило: «Покупай на слухах – продавай на фактах». Таким образом, если вы чудом не вскочили в скоростной поезд, то не прыгайте в последний вагон. Последний всплеск акций начался внезапно, закончиться он может аналогично, в любой момент могут выйти официальные новости, факты которых будут не такие радужные, как все предполагали, после чего инвесторы и спекулянты начнут фиксироваться, тем самым обрушив обыкновенные и привилегированные акции Сургутнефтегаза на 5-15% в моменте.

P.S.: Не верьте ни кому, не у кого нет информации, это лишь доводы, различные точки зрения, слухи, которые выкручивают в свою пользу СМИ, Телеграмм каналы и различные сообщества! Это я вам говорю, как человек, который, когда-то работал в Сургутнефтегазе – это самая закрытая частная компания в России.

Фундаментальный анализ Сургутнетегаза.