- Выручка: 21,5 млрд руб. (+5,3% г/г)

- EBITDA: 7,6 млрд руб. (-10,1% г/г)

- Чистая прибыль: 4,1 млрд руб. (-18,1% г/г)

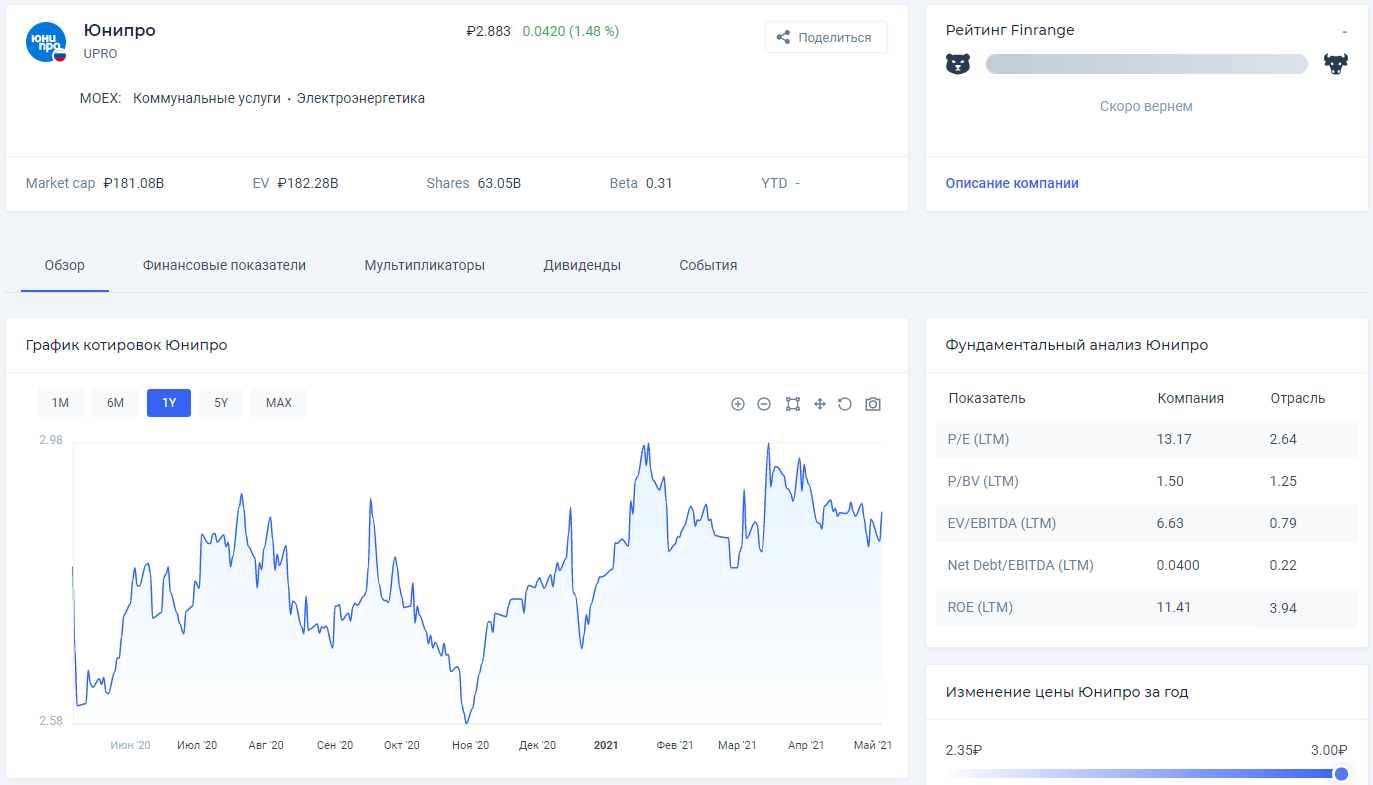

Юнипро опубликовала финансовую отчетность по итогами I кв. 2021 г. по МСФО. Истекшие договора ДПМ по энергоблокам ПГУ Шатурской и Яйвинской ГРЭС не помешали нарастить выручку на 5,3% по отношению к I кв. 2020 г. По итогам квартала компания выручила 21,5 млрд руб.

Положительная динамика объясняется улучшением ситуации с платежами со стороны бывших неплательщиков на Северном Кавказе и республики Тыва. Холодная зима и наращивание экспорта позитивно сказались на выручке Юнипро. Станции компании увеличили выработку электричества вслед за восстановлением спроса и ростом деловой активности. Нужно учитывать, что в I кв. 2021 г. компания поднимала цены в условиях роста объемов экспортируемой в Прибалтику и Финляндию электроэнергии.

На фоне замещения доходов от ДПМ менее маржинальными доходами за электрическую энергию, компания получила чистую прибыль всего 4,1 млрд руб., что на 18,1% ниже, чем за аналогичный период в 2020 г.

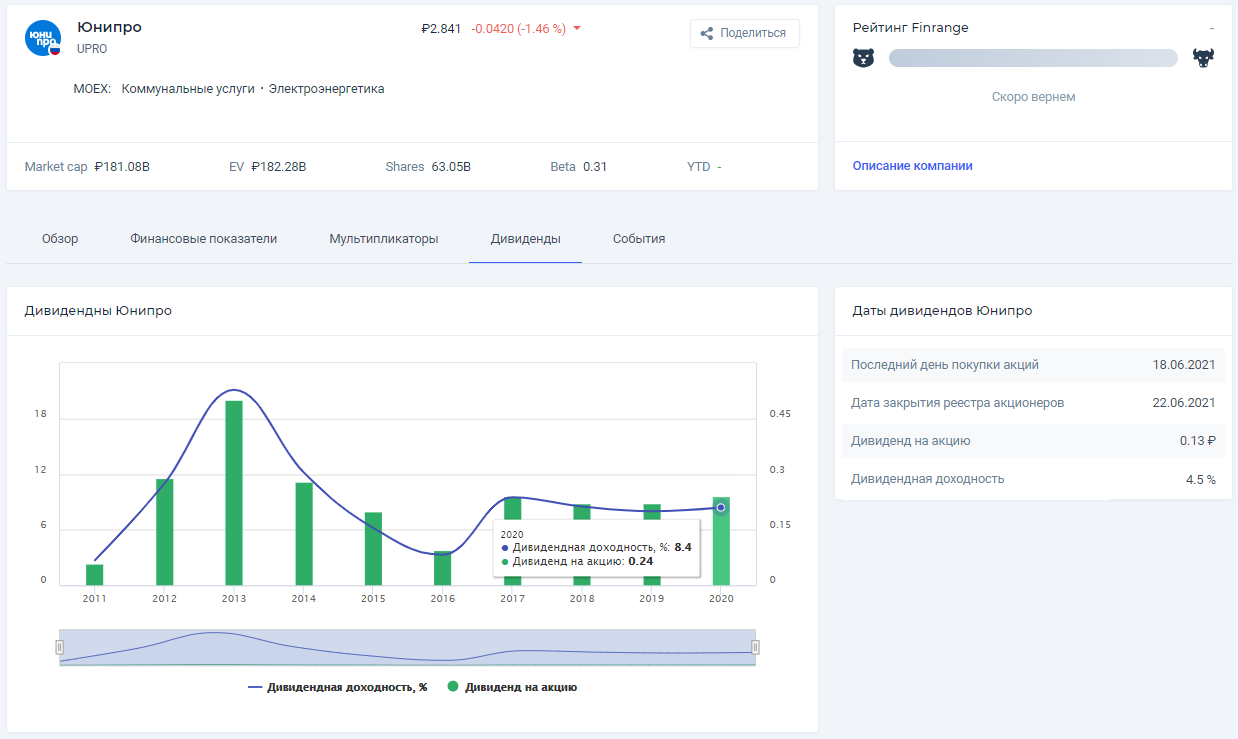

Вместе с публикацией финансовой отёчности, совет директоров Юнипро рекомендовал финальные дивиденды за 2020 г. в размере 0,1269 руб. на акцию. Таким образом, компания направит дивиденды больше, чем ожидали участники рынка. Текущая дивидендная доходность составляет 4,5%. Дата закрытия реестра для получения дивидендов назначена на 22 июня 2021 г.

Кроме этого, Юнипро сообщила о планах по дивидендам на 2021 г. Увеличенные до 20 млрд руб. выплаты возможны при высокоэффективной загрузке мощностей энергоблока №3 на Березовской ГРЭС. Если этого не случится, суммарный объем выплат составит около 18 млрд руб. из расчета по 0,285 руб. на акцию с дивидендной доходностью 10% вместо 11%, как планировалось ранее.

Напомним, ранее Юнипро должна была платить в 2021-2022 гг. фиксированный дивиденд в размере 0,22 руб. на акцию. Позже, в ходе телефонной конференции по итогам первого полугодия 2020 г., финансовый директор компании Ульф Баккмайер сообщил, что Юнипро может продлить текущую дивидендную политику до 2024 г. После запуска 3-его энергоблока Березовской ГРЭС, планирует увеличить дивиденды с текущих 14 млрд руб. до 20 млрд руб.

В связи с этим, новость была негативно воспринята рынком, также результаты оказались хуже ожиданий, однако следующая квартальная отчетность Юнипро должна улучшиться за счет запуска 3-его энергоблока. Таким образом, фиксированная дивидендная доходность в следующие несколько лет составит около 10%. Анализируйте акции Юнипро в сервисе по фундаментальному анализу за 5 минут! #UPRO