Коэффициент быстрой ликвидности (Quick Ratio) – показывает способность компании выполнять свои краткосрочные обязательства с помощью наиболее ликвидных активов. К таким активам относятся денежные средства и эквиваленты, краткосрочная дебиторская задолженность и краткосрочные финансовые вложения до 12 месяцев.

У всех мультипликаторов и коэффициентов ликвидности от отрасли к отрасли разные значения из-за специфики, но, как правило, у коэффициентов ликвидности есть норма значений. Также инвесторы могут сравнивать коэффициенты компаний друг с другом в скринере акций.

Нормальным значением коэффициента быстрой ликвидности считается 1 – это означает полное оснащение достаточным количеством оборотных активов для немедленной ликвидации текущих обязательств. Когда у компании показатель меньше 1, есть риск, что компания не сможет полностью погасить текущие обязательства в краткосрочной перспективе, а это плохой сигнал для инвестора.

Если компания имеет коэффициент быстрой ликвидности выше 1, может мгновенно избавиться от своих текущих обязательств, но и здесь есть подвох. Если quick ratio слишком высокий, у компании снижается рентабельность, так как ликвидность обратна пропорциональна рентабельности. В связи с этим, нужно искать компромисс между рентабельностью и ликвидностью компании.

Как рассчитать коэффициент быстрой ликвидности?

Quick Ratio — это отношение суммы денежных средств и их эквивалентов, дебиторской задолженности и финансовых вложений к краткосрочным обязательствам:

Коэффициент быстрой ликвидности = (Денежные средства и их эквиваленты + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) / Краткосрочные обязательства

Для этого необохдимы следующие финансовые показатели:

Денежные средства и их эквиваленты (Cash and cash equivalents) — к денежным средствам относятся денежные средства в кассе и на банковских депозитах до востребования, а к эквивалентам денежных средств – краткосрочные высоколиквидные инвестиции, которые можно легко конвертировать в известные суммы денежных средств и которые подвержены лишь незначительному риску изменения стоимости.

Краткосрочные финансовые вложения (Short Term Investments) — это инвестиции компании в краткосрочные финансовые инструменты со сроком до одного года.

Дебиторская задолженность (accounts receivable) — это сделки купли-продажи, не имеющие покрытия в виде наличных средств (иными словами, сделки, на которые распространяется кредит). Собственно дебиторская задолженность — это средства, причитающиеся компании со стороны потребителей, которые относятся к активам компании.

Краткосрочные обязательства (Current liabilities) — суммарная задолженность, которую компания обязуется выплатить в срок до 12 месяцев за счет текущих активов. Выполнение этих обязательств производится исключительно за счет имеющихся у компании текущих активов. То, что остается после выплаты краткосрочных обязательств (разница между текущими активами и обязательствами) — это и есть оборотный капитал предприятия.

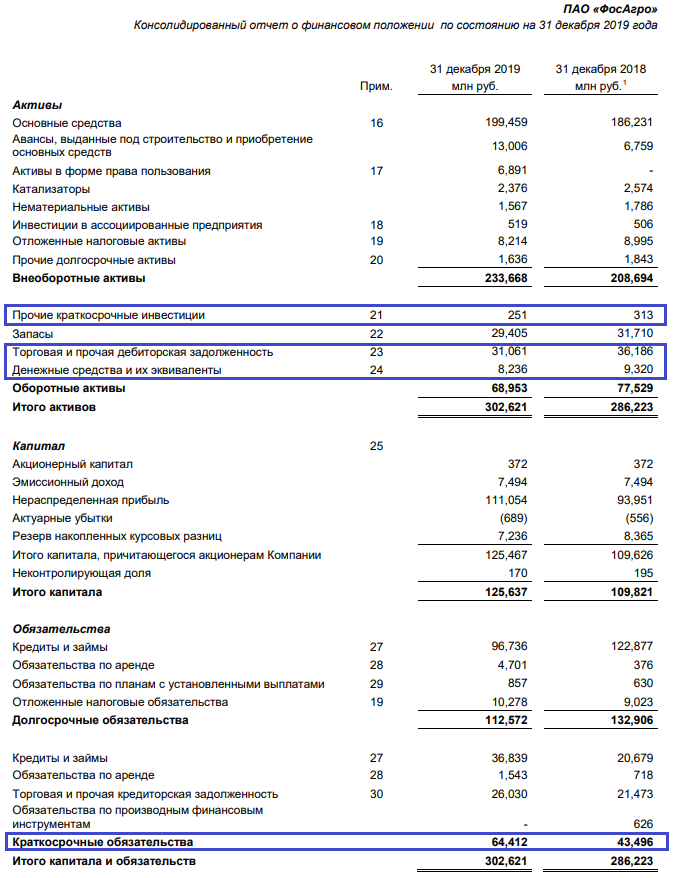

Источник: финансовая отчётность ФосАгро

Таким образом, мы считаем коэффициент быстрой ликвидности = (8236+251+31061) / 64412 = 0,61. Не забываем приводить к общему числителю и знаменателю до «миллионах рублей».

Как мы видим из расчётов, в случае кризиса, ФосАгро не сможет покрыть разом текущие обязательства, это связано с тем, что компания увеличила краткосрочные обязательства и снизила оборотные активы. Хотя в 2018 г. коэффициент быстрой ликвидности равнялся 1,05, что считается нормой для данного показателя.

Кроме вышеперечисленной формулы, Quick Ratio можно рассчитать другим способом:

Коэффициент быстрой ликвидности = Оборотные активы – запасы - расходы будущих периодов / Краткосрочные обязательства

Оборотные активы или краткосрочные активы (Current, Short-term assets) – это активы, которые используются в производственной деятельности компании и погашаются в течение 12 месяцев. Увеличение удельного веса оборотных активов способствует мобилизации активов и ускорению оборачиваемости средств компании. Резкое увеличение оборотного капитала может быть результатом неэффективной политики (затоваривания склада, выбора дорогих источников финансирования).

Запасы (Inventories) – это сырьё и материалы для производства, незавершенное производство, готовую продукцию, запасные детали, товары для последующей перепродажи, выполнения работ, оказания услуг. Земля и другое имущество, если они приобретены и предназначены для перепродажи, также относятся к запасам.

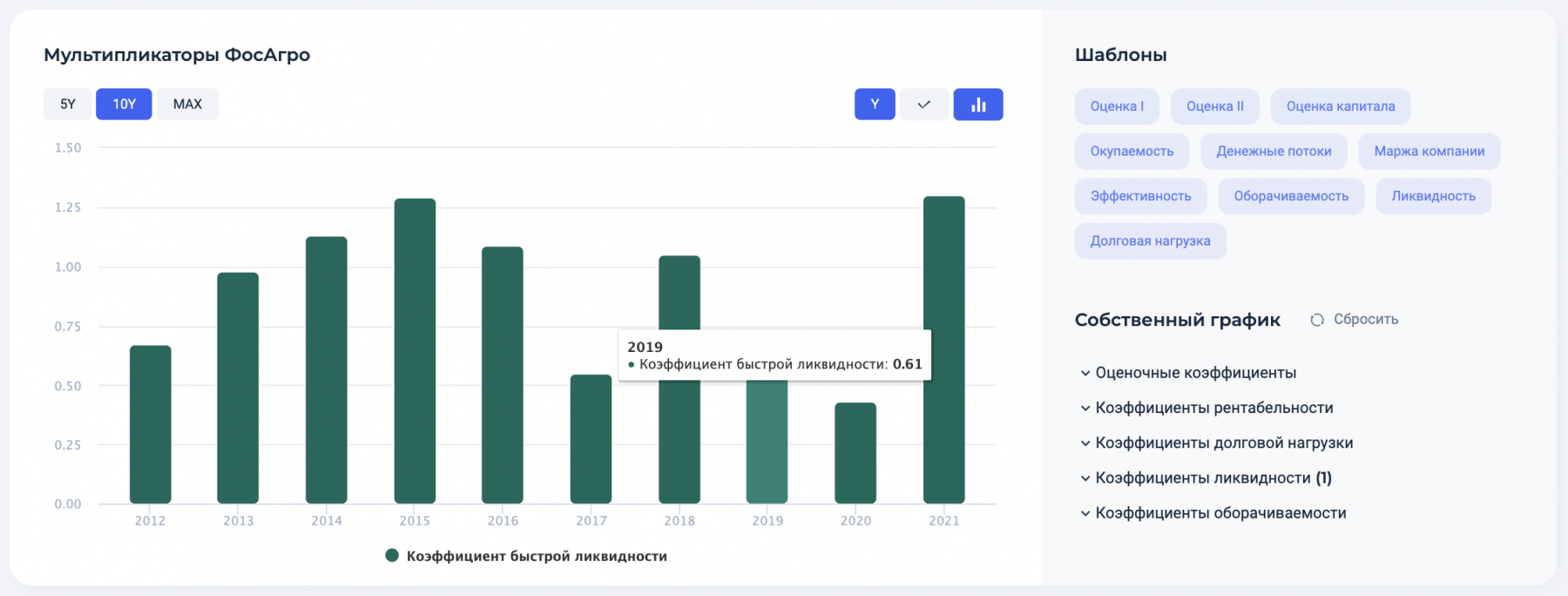

В обоих случаях, коэффициент быстрой ликвидности будет приблизительно одинаковым. Чтобы не считать самостоятельно, можно использовать готовые показатели за последние 10 лет в сервисе по анализу акций для частных инвесторов.

Готовый коэффициент Quick Ratio

Можно самостоятельно вычислить значения показателя Quick Ratio, или воспользоваться готовым расчетом. Для каждой компании наши алгоритмы рассчитают все коэффициенты и мультипликаторы.

Используйте скринер акций для сравнения коэффициентов быстрой ликвидности между другими компаниями в отрасли, найдя соответствующую вкладку, либо добавляйте нужную колонку с показателем самостоятельно.

Используйте пузырьковую диаграмму в карточке компании во вкладке «Оценка отрасли» для сравнительного анализа по Quick Ratio и другим показателям. С помощью отраслевого анализа, вы можете визуально оценить коэффициент быстрой ликвидности и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

Также в карточке компании во вкладке «Мультипликаторы», вы можете посмотреть расчёт значения показателя Quick Ratio и других показателей в динамике нескольких лет и понять, как компания чувствует себя сейчас по отношению к предыдущим 10-30 годам.

Плюсы и минусы коэффициента срочной ликвидности

Рассмотрим недостатки и преимущества коэффициента Quick Ratio.

Плюсы

- Указывает на способность компании оплачивать свои текущие обязательства без необходимости продавать свои запасы или получать дополнительное финансирование;

- Есть норма значений, которая позволяет ориентироваться при оценке и сравнении компаний в скринере акций;

- Прост в расчётах и понимании.

Минусы

- Иногда финансовые отчеты компании не предоставляют подробной разбивки оборотных активов на балансе;

- Недостаточно для принятия правильного инвестиционного решения одного коэффициента, нужно при анализе применять несколько показателей.