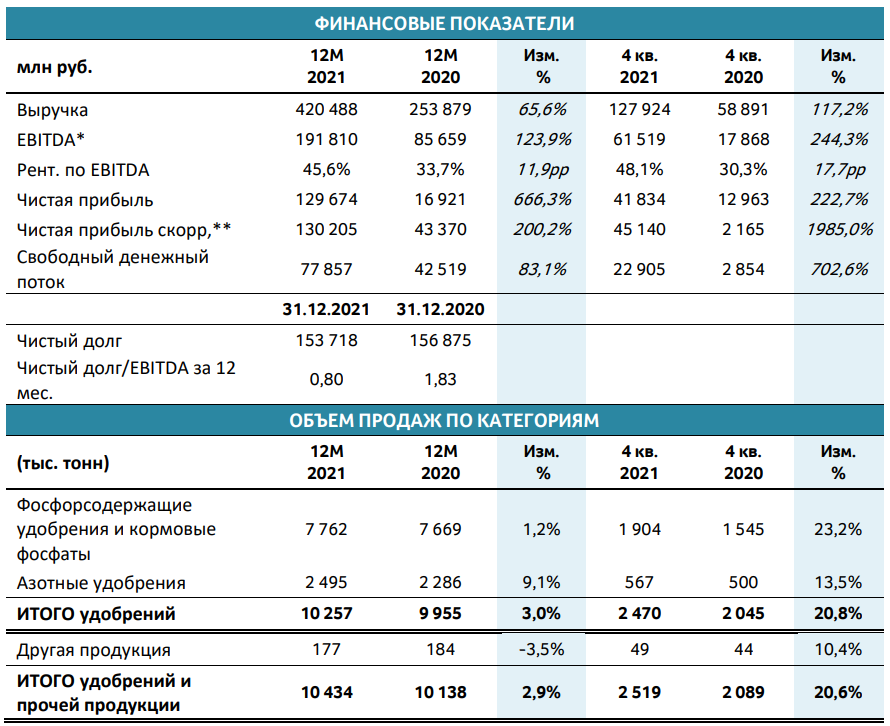

Выручка производителя удобрений увеличилась на 65,6% по сравнению с прошлым годом – до 420,5 млрд руб. за счет роста объемов продаж на фоне высокого спроса на удобрения на рынках сбыта.

Показатель EBITDA вырос более чем в 2 раза – до 191,8 млрд руб. Этому способствовала модернизация производственных мощностей, повышение эффективности производства и высокая обеспеченность сырьевыми ресурсами. В результате рентабельность по EBITDA достигла до 45,6%.

Чистая прибыль ФосАгро за год увеличилась в 7,6 раз – до 129,7 млрд руб. Такой сильный рост связан не только с положительной динамикой основанных показателей на фоне высоких цен на удобрения, а также из-за убытка от курсовых разниц в 2020 г. в размере 26,4 млрд руб.

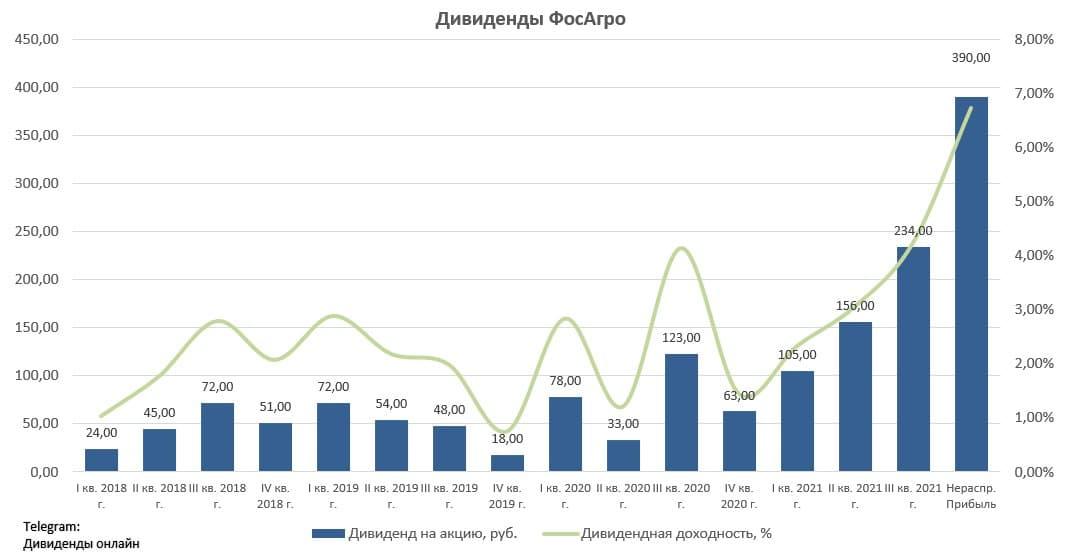

В итоге, несмотря на увеличение капитальных затрат на 17,3% к прошлому году, свободный денежный поток вырос на 83,1% – до 77,58 млрд руб. Это в свою очередь позволило ФосАгро направить рекордные дивиденды за 2021 г. в истории компании.

Так, вчера перед отчётом, совет директоров компании рекомендовал квартальные дивиденды из нераспределённой прибыли прошлых лет в размере 390 руб. – это рекордные дивиденды за всю историю ФосАгро. Текущая дивидендная квартальная доходность акций составляет 6,61%.

На фоне вышеперечисленного, котировки ФосАгро вернулись в восходящий тренд и снова достигли исторических максимумов – 6000 руб.

Прогноз дивидендов ФосАгро

Текущая дивидендная политика ФосАгро предусматривает выплаты исходя из свободного денежного потока (FCF) по МСФО: Более 75% от FCF, если значение показателя Чистый долг/EBITDA составляет менее 1,0х; 50-75% от FCF, если значение показателя Чистый долг/EBITDA соответствует диапазону 1,0х-1,5; Менее 50% от FCF, если значение показателя Чистый долг/EBITDA составляет более 1,5х. При этом, ФосАгро ограничила минимум по дивидендам на уровне 50% от скорректированной чистой прибыли по МСФО.

Сейчас долговая нагрузка по коэффициенту Чистый долг/EBITDA составляет 0,80х. Свободный денежный поток за IV кв. 2021 г. составил 22,9 млрд руб. Таким образом, ФосАгро направила на дивиденды больше 100% от FCF – 50,5 млрд руб.

В 2022 г. ФосАгро планирует направить на капитальные затраты 52,5 млрд руб. – это на 20% больше чем годом ранее. При этом, большая часть денежных средств будет направлена на строительство завода по производству аммиака в Череповце. Запуск завода намечен на 2026 г.

Если взять операционный денежный поток ФосАгро за 2021 г. равный 126,2 млрд руб. и допустить, что цены на удобрения +/- останутся на текущих уровнях, денежный поток составит около 151,2 млрд руб. Соответственно FCF за 2022 г. составит где-то 98,7 млрд руб.

Таким образом, при сохранении низкой долговой нагрузке и высоких ценах на удобрения, дивиденды ФосАгро по итогам 2022 г. составят 762 руб. Прогнозная дивидендная доходность на следующий год составляет почти 13%.

Прогноз цены акции ФосАгро

Несмотря на то, что акции компании находятся на исторических максимумах, ФосАгро оценивается по мультипликатору P/E около 5,5х. Таким образом, фундаментальная оценка компании находится на историческом минимуме, а среднее значение P/E равняется 14х.

В связи с этим, ФосАгро оценена в 2,5 раза ниже собственных средних значений, но цены на удобрения в любой момент могут скорректироваться, что в свою очередь приведёт к снижению показателей и росту мультипликаторов. В любом случае, ФосАгро сохраняет потенциал роста, по нашим оценкам где-то до 7000 руб.

По словам менеджмента, в 2022 г. цены на удобрения сохраняются на высоком уровне за счёт высокого спроса со стороны Индии и Европы, а также дорогих цен на природный газ, который используются в производстве удобрений. Дополнительный фактор, оказывающий поддержку ценам на удобрения – слабый экспорт со стороны Китая из-за поставок на внутренний рынок. Таким образом, вышеперечисленные причины могут оказать положительное виляние на цены на удобрения. #PHOR

С уважением, команда аналитического сервиса Finrange!