Вчера стало известно, что Газпром нефть продаёт 50% в проекте «Меретояханефтегаз» Лукойлу за 52 млрд руб. Компании заключили договор купли-продажи 50%-ной доли в уставном капитале «Меретояханефтегаз» в рамках создания совместного предприятия для разработки крупного нефтегазового кластера в Надым-Пур-Тазовском регионе Ямало-Ненецкого автономного округа.

Сделку планируется закрыть в 2022 г. после выполнения отлагательных условий, включая получение корпоративных одобрений и согласование с ФАС. Таким образом, в следующем году у Лукойла снизится свободный денежный поток, что в свою очередь отразится на дивидендах.

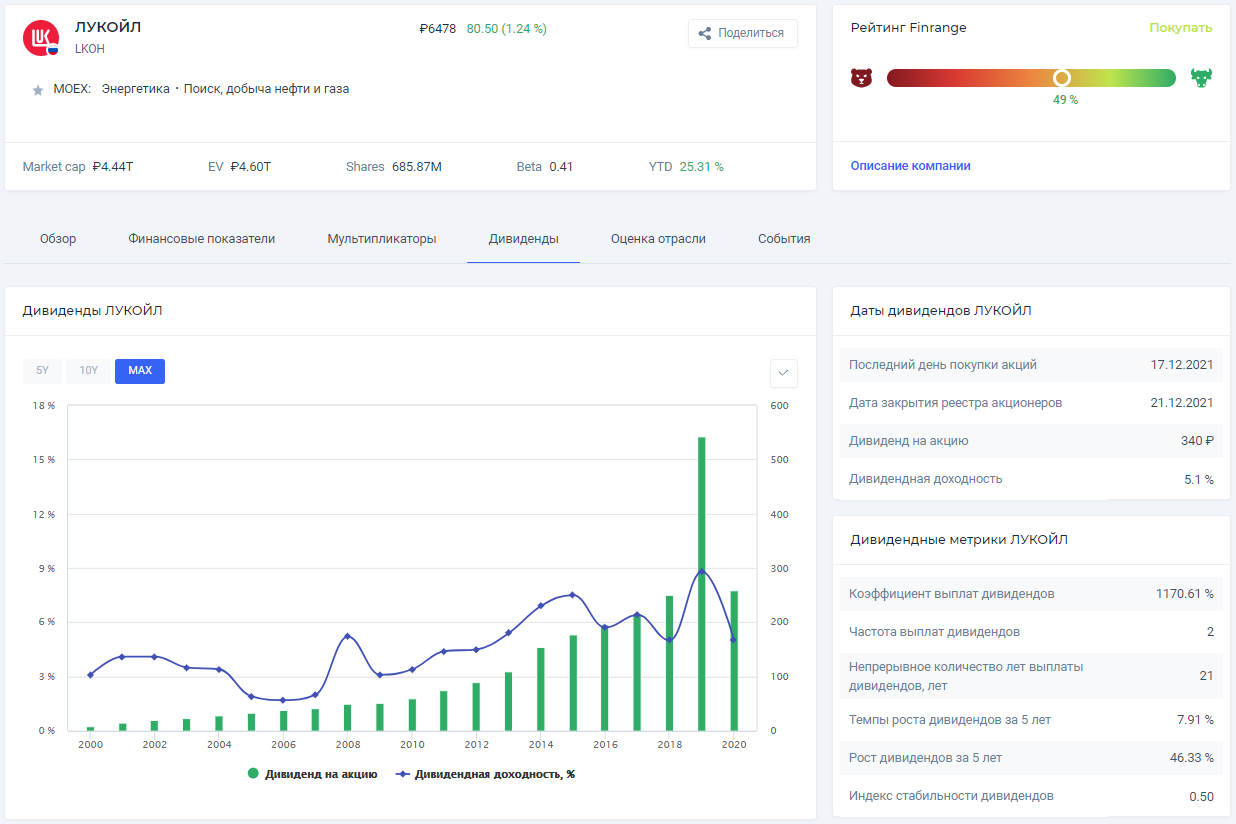

Напомним, исходя дивидендной политики, компания направляет на выплаты дивидендов не менее 100% свободного денежного потока (FCF) по МСФО, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций Лукойла.

Ранее мы писали, что Лукойл возобновил программу выкупа акций на $3 млрд со сроком до 30 декабря 2022 г. Так как, выкуп акций у Лукойла снижает дивидендную базу, с которой выплачиваются дивиденды, их размер за 2022 г. может сократиться на 30-35%. По нашим оценкам, Скорректированный свободный денежный поток из-за этого может составить около 375 млрд руб.

Теперь новая сделка, которая будет учитываться в результатах 2022 г., сократит FCF ещё на 52 млрд руб. В результате, после погашения выкупленных акций и покупки «Меретояханефтегаза» дивиденд на акцию за 2022 г. составит 521,5 руб., что равняется по текущем ценам дивидендной доходности в 8%. #LKOH #SIBN