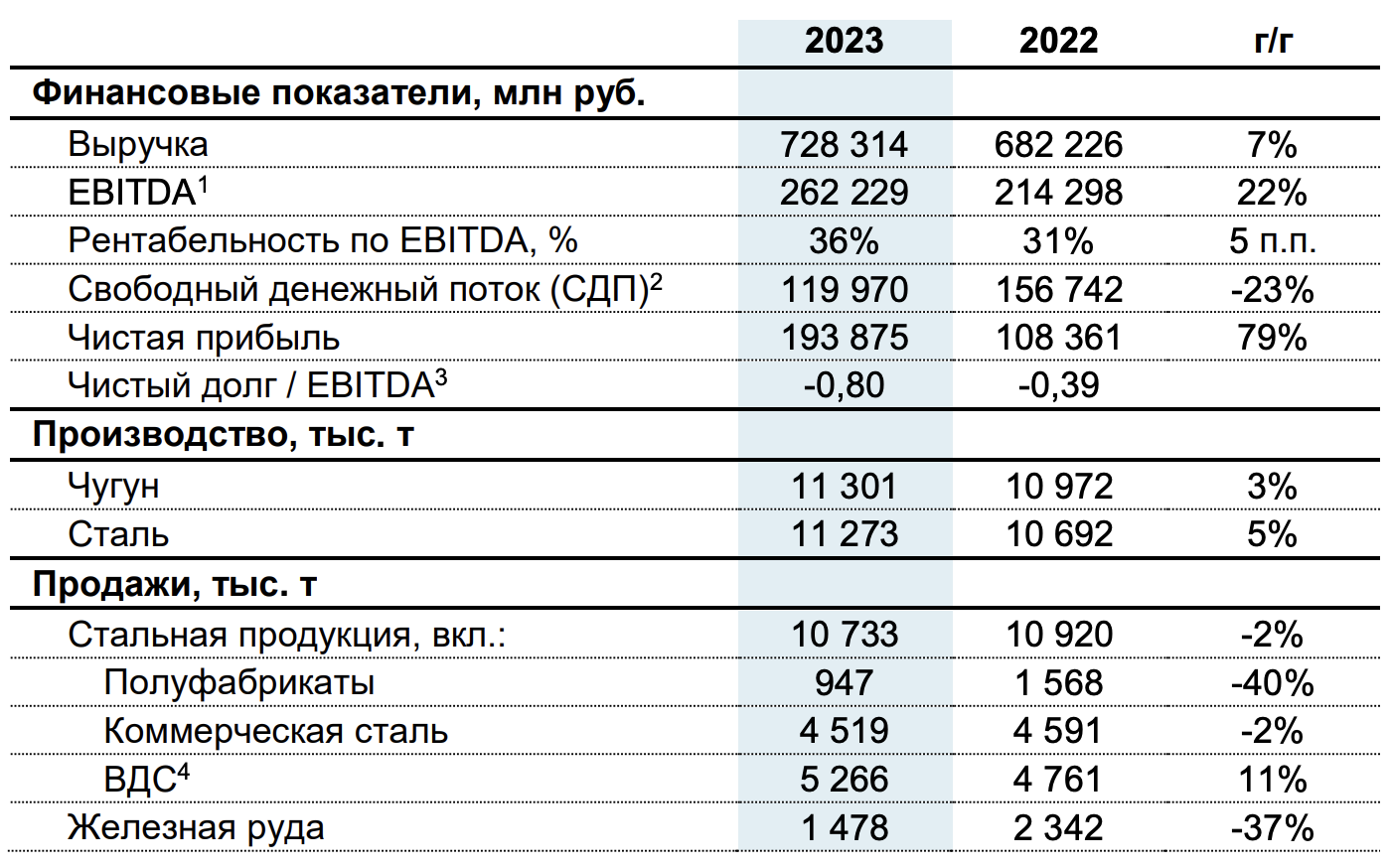

В пятницу металлург отчитался о финансовых результатах за прошедший год. На фоне увеличения загрузки мощностей и улучшения продуктовой структуры продаж после 2022 г., выручка выросла на 7% – до 728,3 млрд руб.

Чистая прибыль по сравнению с 2022 г. увеличилась на 79% – до 193,9 млрд руб. Такой существенный рост обусловлен тем, что компания в 2022 г. отразила убыток от обесценения активов в размере 48 млрд руб. Кроме этого, серьёзный вклад внесла положительная переоценка по курсовым разницам в размере 34,8 млрд руб.

Свободный денежный поток Северстали сократился на 23% и составил 120 млрд руб. Это связано с увеличением капекса и оттоком денежных средств на пополнение оборотного капитала, что главным образом связано с увеличением запасов на фоне формирования резерва слябов перед остановкой доменной печи №5 на капитальный ремонт.

Результаты оказались ожидаемо сильные за счёт эффекта низкой базы и переориентации на внутренний рынок, где рост строительства и ВПК обеспечили Северстали полную загрузку мощностей.

Это позволило компании рекомендовать дивиденды за 2023 г. выше ожиданий. Совет директоров Северстали рекомендовал дивиденды в размере 191,51 руб. на акцию. Текущая дивидендная доходность составляет 11,76%. Дата закрытия реестра – 18 июня 2024 г.

Несмотря на рекомендованные дивиденды и сильные финансовые результаты металлурга, акции Северстали упали более чем на 2,5%. Спекулянты, которые покупали под корпоративные события начали фиксировать прибыль около уровня сопротивления – 1700 руб.

Учитывая тот факт, что котировки почти без откатов выросли более чем на 35%, Северсталь может скорректироваться на 1400 руб. Там уже целесообразно покупать акции металлурга на среднесрок.

Что касается перспектив, с одной стороны, бюджет РФ на оборону существенно увеличен. Траты в 2024 г. запланированы на уровне 7,73 трлн руб., в 2025 г. – 8,5 трлн руб. Соответственно, оборонные заказы обеспечат загруженность мощностей. С другой стороны, высокие процентные ставки и увеличение первоначального взноса по ипотеке могут привести к снижению строительства, что в свою очередь окажет давление на продажи. Таким образом, выпадающие доходы из-за строительной отрасли, перекроются спросом со стороны ВПК.

Также, Северсталь в 2024 г. планирует увеличить капитальные затраты на 63%, что в свою очередь скажется на свободном денежном потоке. Поэтому есть риск снижения дивидендов. Нужно дождаться отчёта за I кв. 2024 г. по МСФО.

Больше об инвестициях и трейдинге вы найдете в нашем телеграм-канале.

С уважением, Дмитрий Баженов! Основатель сервиса по анализу акций Finrange.