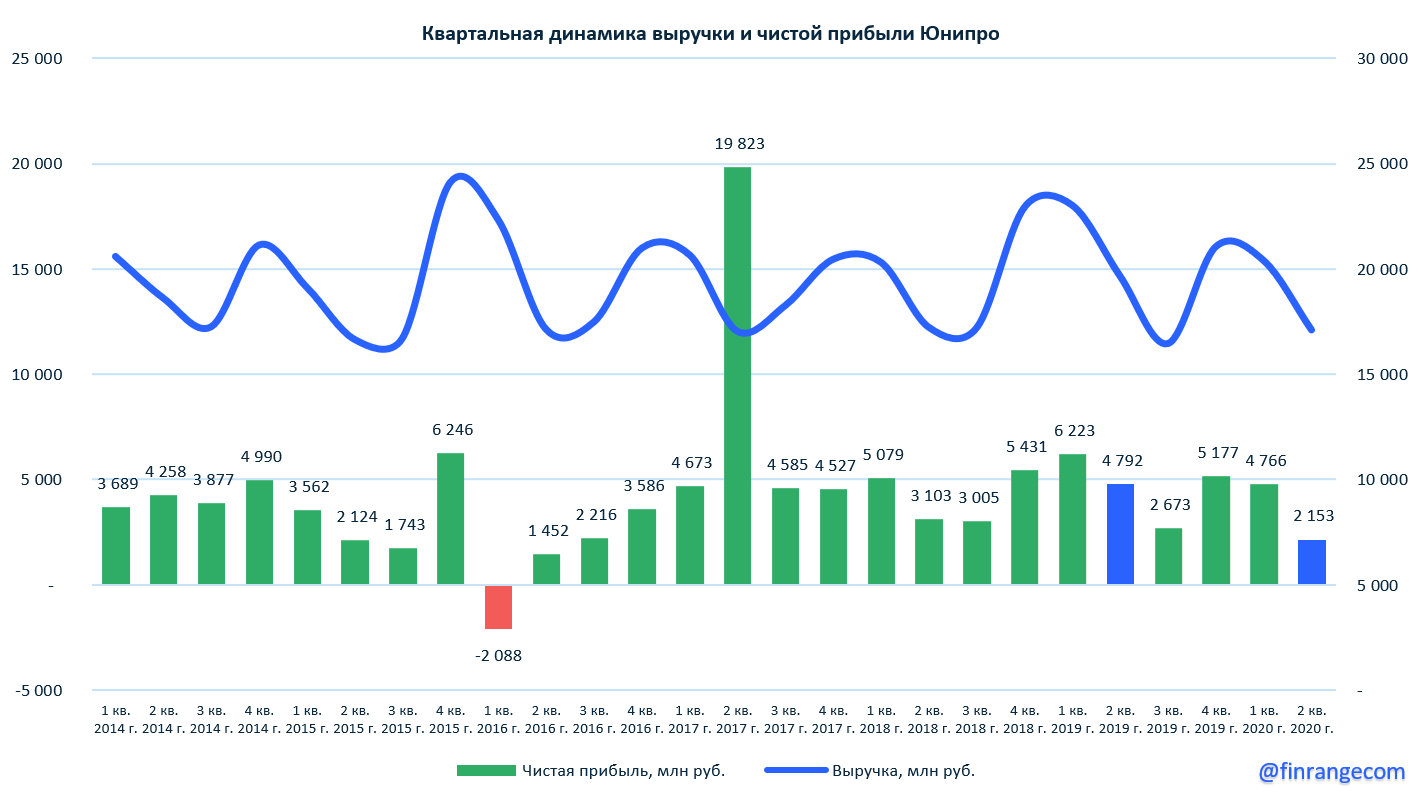

Юнипро опубликовала финансовые результаты за II кв. 2020 г. по МСФО. Выручка компании за квартал сократилась на 12,9% по сравнению аналогичным периодом прошлого года – до 17,1 млрд руб. Чистая прибыль упала на 55,1% – до 2,1 млрд руб.

Результаты вышли в рамках наших ожиданий, показатели снизились в результате сокращения объемов генерации и падения цен на электроэнергию. Дополнительное давление на показатели оказало снижение спроса на Сургутской ГРЭС-2 из-за сокращения добычи нефти в Сургутском районе, а также снижение платежей по ДМП.

В целом показатели находятся приблизительно на одном уровне после аварии Березовской ГРЭС, восстановление положительной динамики будет зависеть от роста спроса на электроэнергию и запуска блока №3 Березовской ГРЭС, который в очередной раз перенесли. Карантинные меры привели к сокращению численности рабочего персонала и переносу срока ввода в эксплуатацию на I пол. 2021 г., целевая дата ввода – I кв. 2021 г. Здесь нужно отметить, что проект проинвестирован на 86% и не потребует больше высоких капитальных затрат.

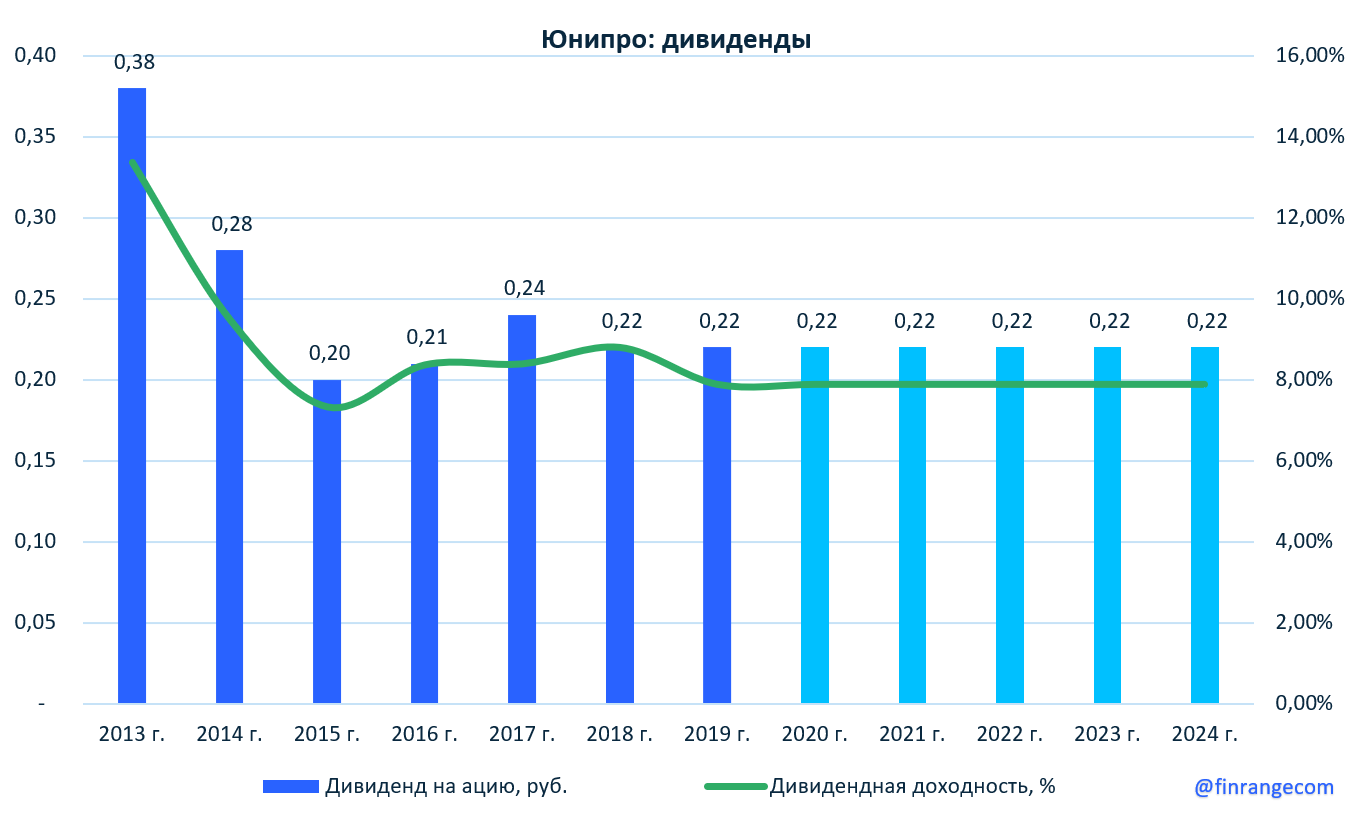

По данным компании, финпоказатели вернуться к уровню 2019 г. только в следующем году. Несмотря на это, в ходе телефонной конференции, финансовый директор компании Ульф Баккмайер сообщил, что Юнипро может продлить до 2024 г. текущую дивидендную политику. Напомним, что в марте 2019 г. Юнипро утвердила новую дивидендную политику, предусматривающую выплаты акционерам 14 млрд руб. ежегодно двумя платежами.В течение 2021-2022 г. обещали направлять дивиденды на уровне 20 млрд руб. в год, но из-за переноса запуска 3 блока, оставят на уровне 14 млрд руб.

Ранее менеджмент говорил, если понадобиться, то они будут занимать денежные средства для выплаты дивидендов. Конечно, это не лучшая практика, но с околонулевой долговой нагрузкой, Юнипро может себе позволить, тем более при текущих процентных ставках. Суммарный годовой дивиденд на акцию составит 0,22 руб., текущая дивидендная доходность составляет 7,9%. Таким образом, если вы готовы взять на себя риск переноса запуска блока №3 Березовской ГРЭС и продолжения сокращения добычи нефти в рамках ОПЕК+, то это хорошая возможность купить акции с доходностью больше банковского депозита в 2 раза.