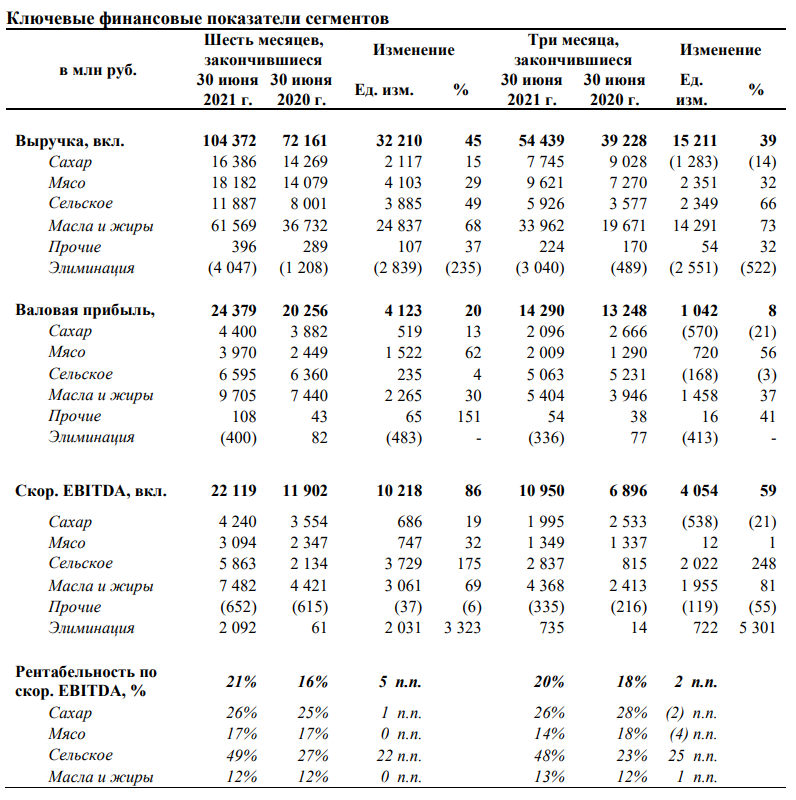

Выручка компании за отчётный период увеличилась на 39% по сравнению с аналогичным периодом прошлого года – до 54,4 млрд руб. на фоне роста операционных показателей и цен на продукцию. Основной прирост пришёлся на Сельскохозяйственный, Масложировой, Мясной сегменты.

Выручка Сахарного сегмента сократилась на 14% из-за снижения объемов реализации, что было частично нивелировано ростом цен. Также сдерживающим фактором остаётся участие в рыночной инициативе по предоставлению россиянам доступных продуктов питания из-за которой, РусАгро ограничила свои цены на сахар и бутилированное подсолнечное масло в рознице.

Чистая прибыль производителя выросла на 18% и составила 11,1 млрд руб. Несмотря на рост финпоказателей, свободный денежный поток ушёл в отрицательную зону из-за покупки активов группы «Солнечные продукты». Это привело к незначительному росту чистого долга по итогам I полугодия, но за счёт положительной динамики EBITDA, долговая нагрузка по коэффициенту Чистый долг/EBITDA снизилась до 1,57х.

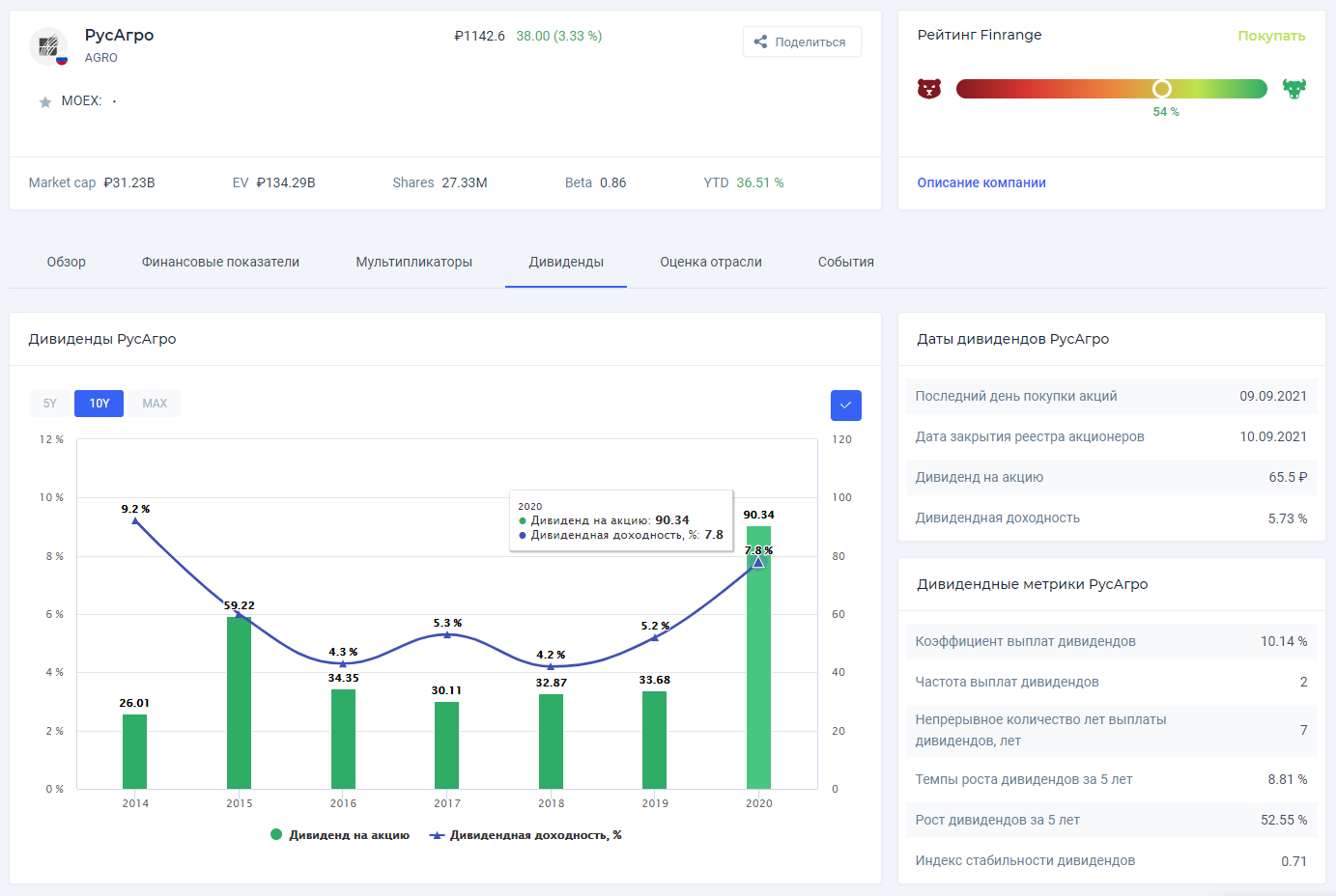

В результате после публикации сильной финансовой отчётности за II кв. 2021 г. по МСФО, совет директоров РусАгро рекомендовал дивиденды за I пол. 2021 г. в размере $0,89. Текущая дивидендная доходность составляет 5,73%. Дата закрытия реестра для получения дивидендов назначена на 10 сентября 2021 г.

При этом нужно отметить, что после сильного роста котировок, РусАгро по-прежнему оценивается очень дёшево по мультипликаторам. На фоне вышеперечисленного, мы считаем, что акции РусАгро могут вырасти до исторических максимумов. #AGRO

Данный аналитический материал не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация.