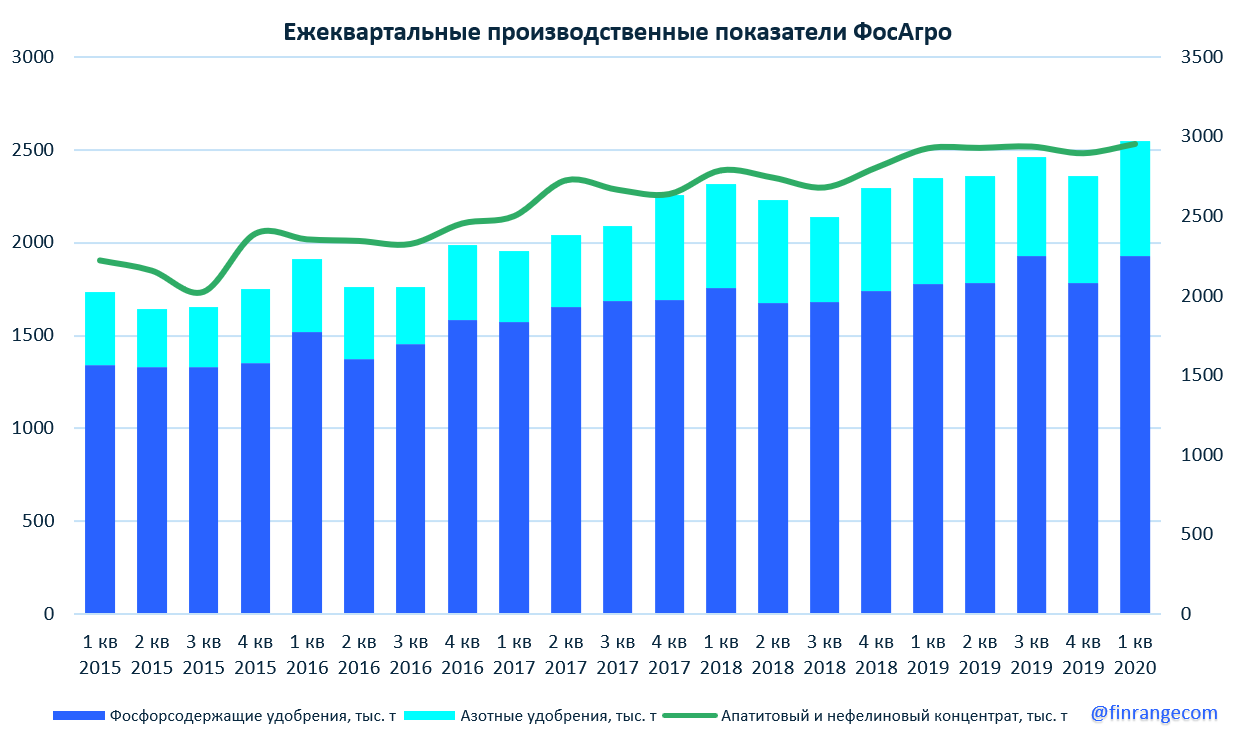

Компания за отчётный период увеличила производство удобрений на 8,6% по сравнению с аналогичным периодом прошлого года – до 2546,6 тыс. тонн. А вот производство апатитового и нефелинового концентратов увеличилось всего на 0,9% – до 2955 тыс. тонн.

Сильные производственные результаты обусловлены модернизацией производственных узлов на заводах в Череповце и Балаково, что в свою очередь позволило ФосАгро увеличить производство удобрений. Также компания постоянно запускает новые линии по производству удобрений, которые строила на протяжении последних нескольких лет. В частности, в этот раз, запустили линии производства сульфата аммония и серной кислоты в Череповце с проектной мощностью 300 тыс. тонн и 1 100 тыс. тонн в год соответственно. К тому же, это позволит более чем в 2 раза сократить закупки сульфата аммония, который используется, как сырьё в производстве сульфатных удобрений.

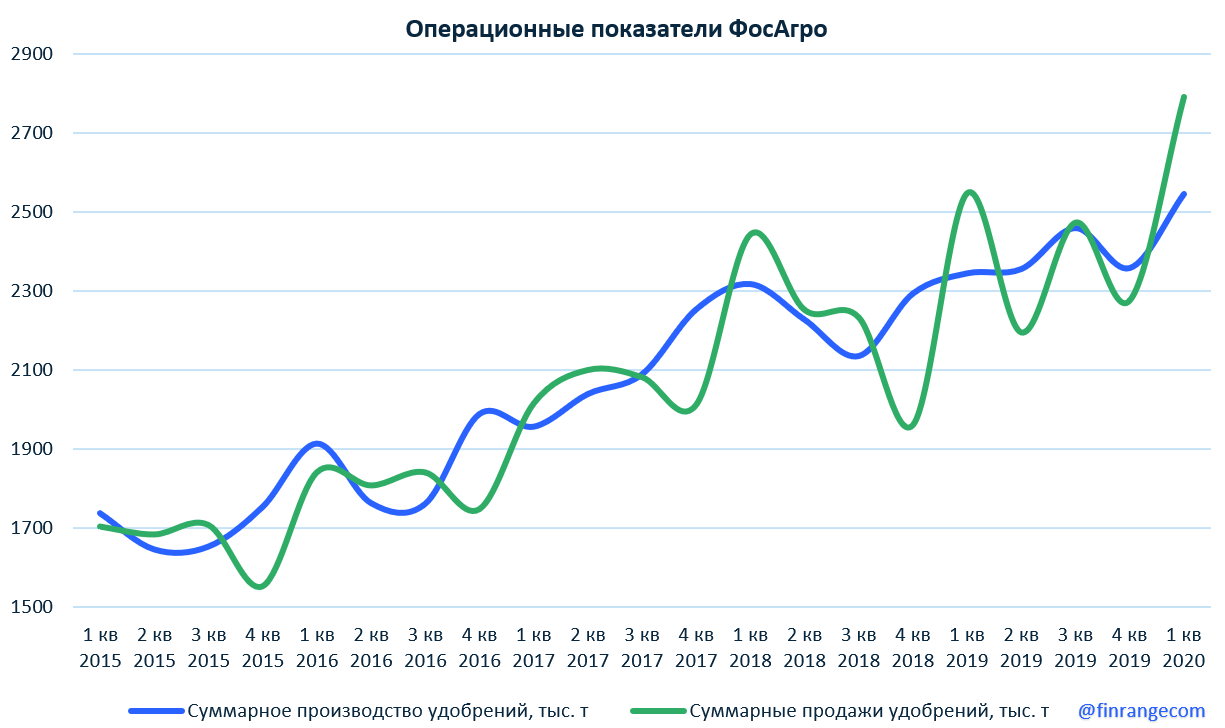

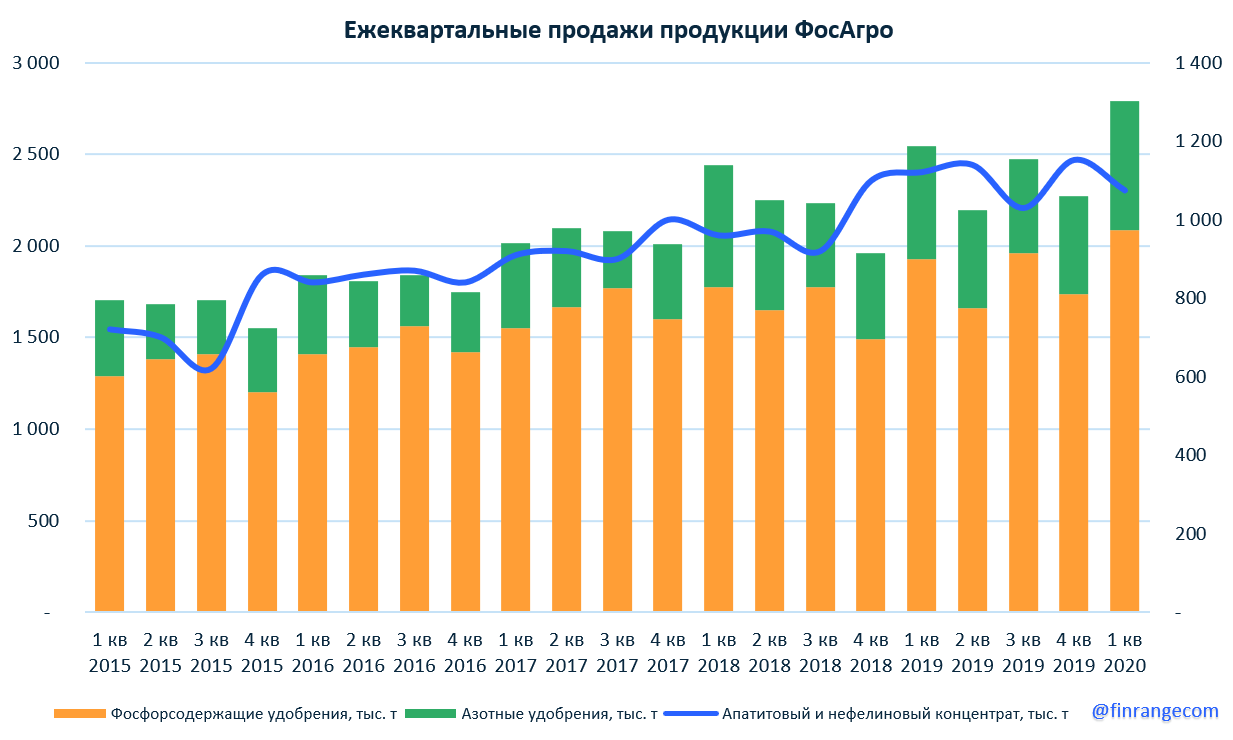

Продажи удобрений в I кв. 2020 г. превысили производство, объем реализации вырос на 9,6% по сравнению с I кв. 2019 г. – до 2790 тыс. тонн. на фоне восстановления сезонного спроса. Доля продаж на российском рынке составила 33% по сравнению с январем – мартом прошлого года - 24%. ФосАгро продолжает увеличивать долу на внутреннем рынке из-за рекордного спроса и раннего сезона полевых работ и поддержки государства.

Основные продажи фосфорсодержащих и азотных удобрений пришлись на Россию и Европу, где наблюдалось более активное восстановление сезонного спроса относительно американского континента.

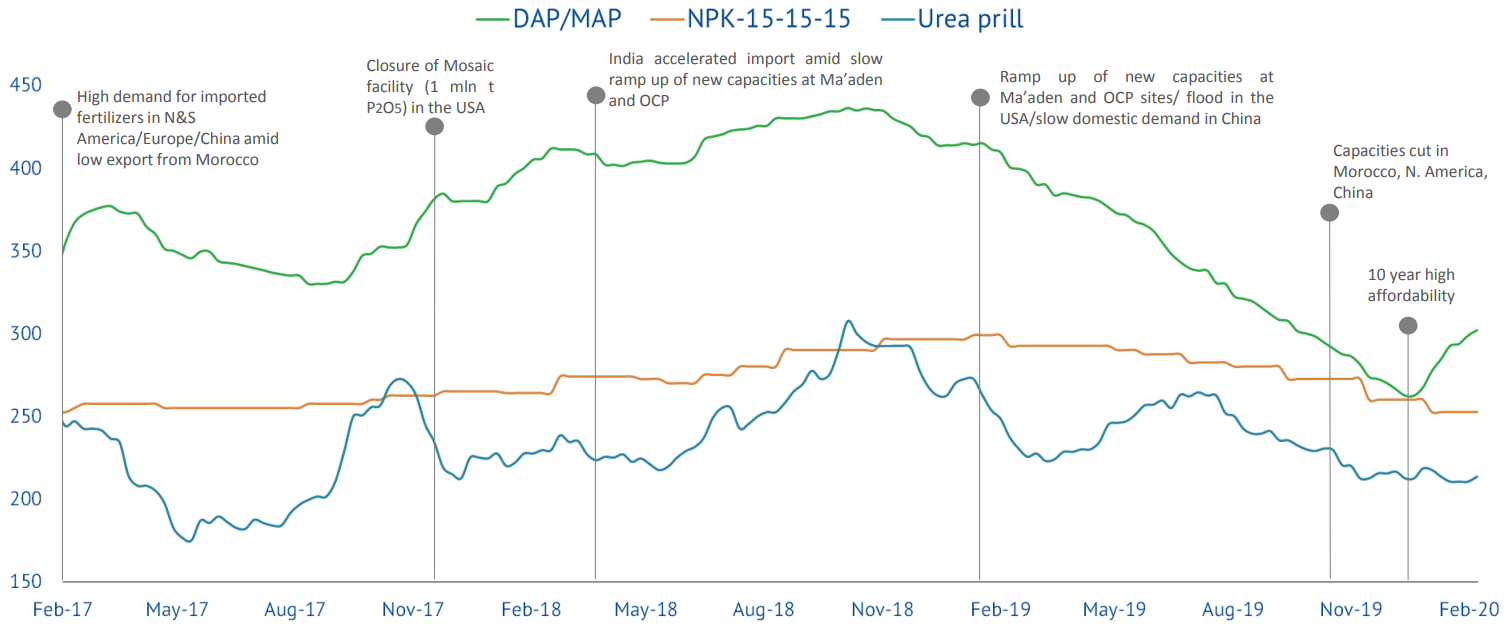

На мировом рынке аналогичная ситуация – рекордный спрос за 10 лет на удобрения из-за сезонного оживления спроса и глобального сокращения производства на фоне распространения коронавируса. В частности, основное сокращение производства пришлось на компании США и Марокко, а также частично в Китае и Канаде. Это в свою очередь привело к снижению предложения на рынке и росту цен на удобрения.

Хотим отметить, что ФосАгро за последние несколько лет, несмотря на низкие цены на удобрения прошла инвестиционную программу и нарастила производство удобрений. Дополнительную поддержку компании оказывает девальвация рубля, за счёт которого компания получит сверхприбыль.

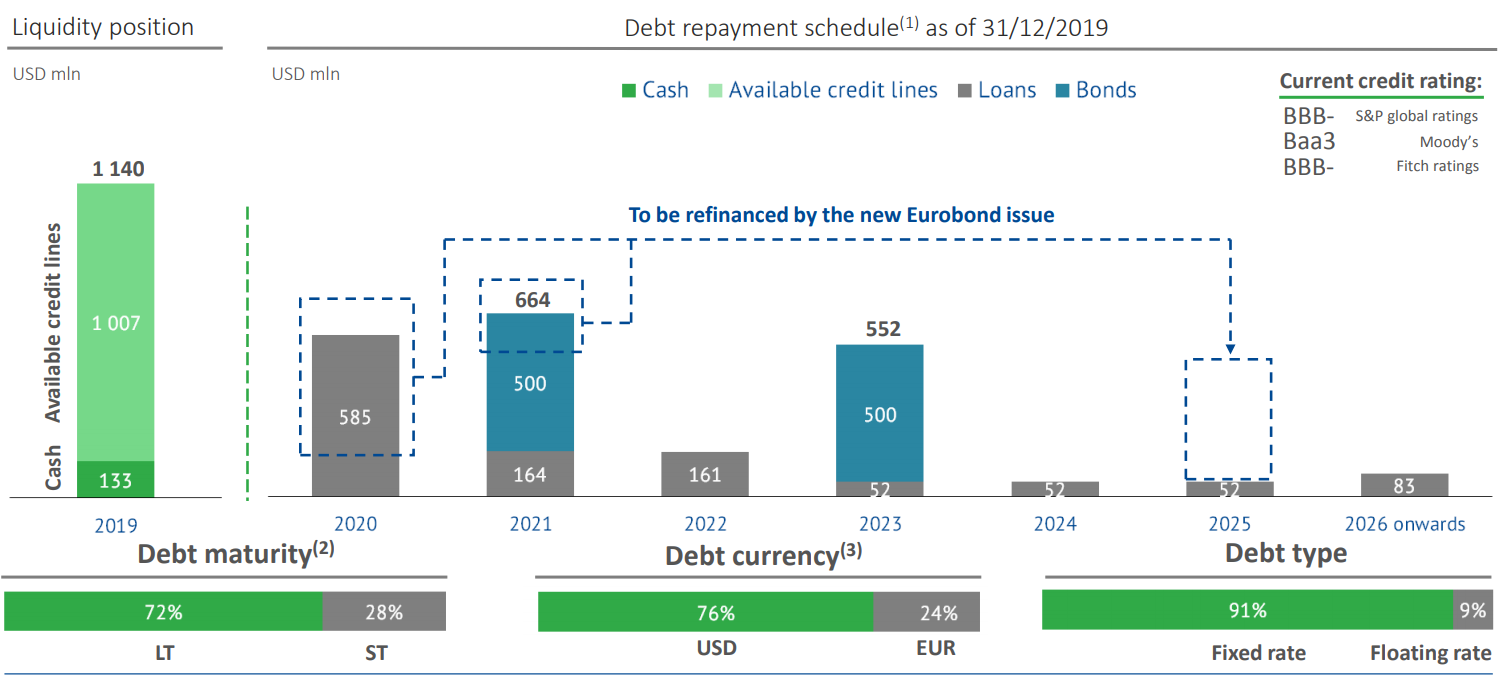

Что касается валютного долга, у компании конечно же вырастают и платежи на фоне слабого рубля из-за того, что почти все обязательства компании в валюте, 76% в долларах и 24% в евро. Из них, 72% процента долгосрочные обязательства с фиксированной ставкой, которые ФосАгро планирует рефинансировать за счёт выпуска новых еврооблигаций, а при текущих ставках, очень даже выгодно. Таким образом, мы не считаем критичными валютные обязательства.

В связи с вышеперечисленным, мы сохраняем акции ФосАгро в размере 20% от наших портфелей, ждём роста ежеквартальных дивидендов. На фоне таких результатов, скорее снова будем повышать целевой ориентир. Текущая доходность за 46 дней в смешанном портфеле составляет +18,2%, а в консервативном с учётом дивидендов за 346 дней почти +28,1%.