На этой неделе российский рынок продолжил обновлять исторические максимумы вслед за сырьевыми товарами. Цены на газ в Европе после коррекции снова преодолели отметку $1200 за тысячу кубов. В Европе уже начали забирать газ из хранилищ на отопление, при этом, запасы газа находятся на исторических минимумах.

Дефицит природного газа и угля в Европе и Азии увеличивает спрос на нефть, усугубляя уже существующий значительный дефицит предложения на нефтяном рынке. Таким образом, энергетический кризис сказывается не только на газе и угле, но и на нефти. Некоторые энергогенерирующие компании начали переходить на нефть. В связи с этим, нефть марки Brent преодолела $85 за баррель и готова пойти к $90 за баррель.

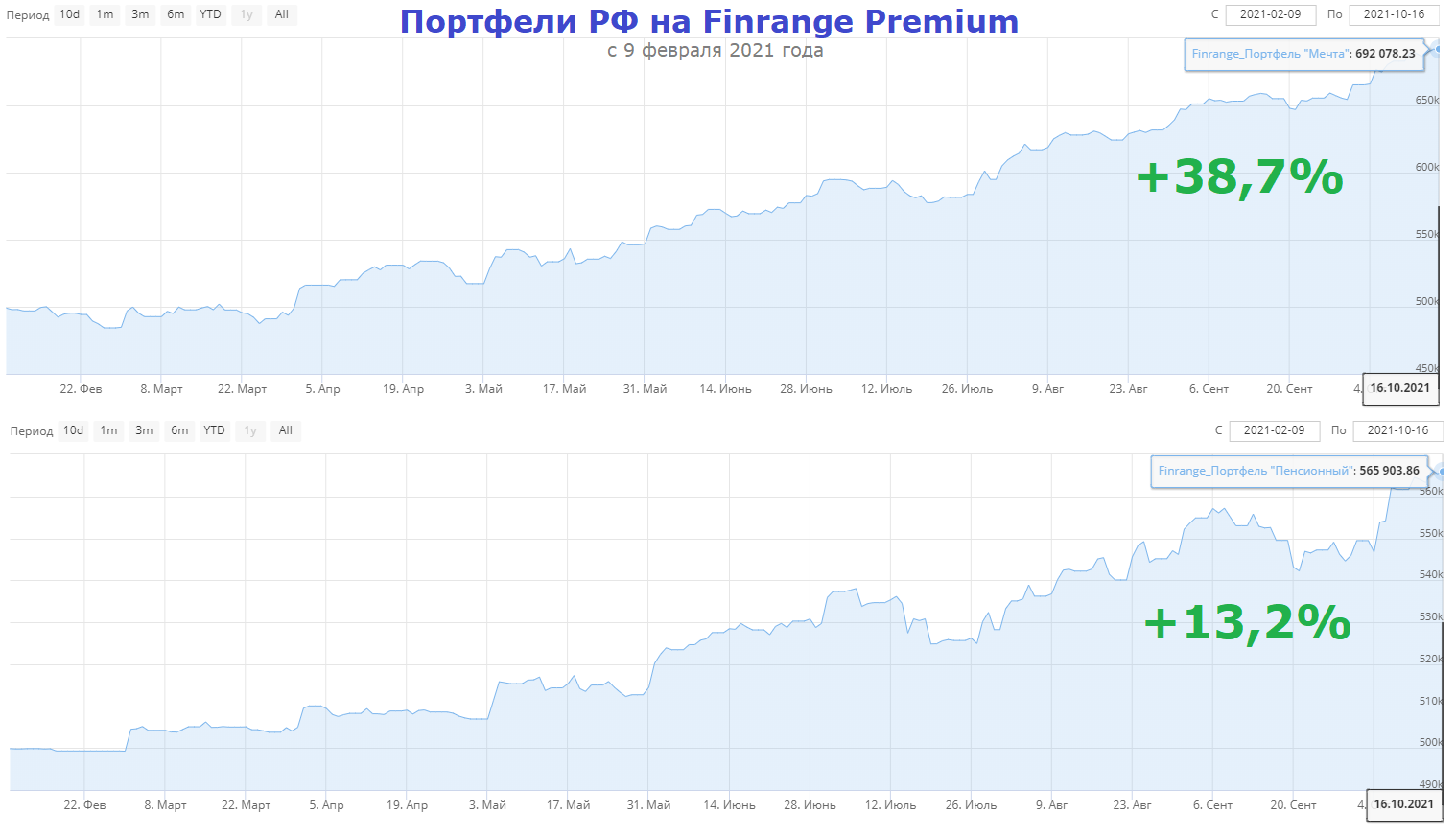

Главным бенефициар энергетического кризиса выступает Россия. В результате чего, российские сырьевые компании показывают положительную динамику. На фоне этого, наши портфели выросли по активам, а консервативный портфель наконец-то обновил максимумы, несмотря на дивидендный гэп в акциях МТС.

На предстоящей неделе пройдёт заседание ЦБ РФ, где будет пересмотрена ключевая ставка в сторону роста. А как мы знаем, от роста процентных ставок выигрывают банки, доля которых составляет в наших портфелях составляет 5-10%.

Активный портфель РФ

+38,67% с 9 февраля 2021 г. В данном портфеле мы сочетаем фундаментальный и технический анализ акций. Фундаментальный анализ акций может способствовать определению будущего рыночного тренда и обоснованию причин его возникновения. Однако для выбора конкретного момента совершения сделки фундаментального анализа обычно бывает недостаточно. В этом случае мы применяем технический анализ.

Дивидендный портфель РФ

+13,21% с 9 февраля 2021 г. В дивидендном портфеле используется более консервативный подход к инвестированию. Постепенное формирование диверсифицированного портфеля из дивидендных акций. Отбираются компании на основе фундаментального анализа с понятными перспективами, низкой долговой нагрузкой и со свободным денежным потоком. Это позволяет выбирать акции тех компаний, которые имеют запас прочности и в будущем не будет проблем с дивидендными выплатами. Поэтому здесь доходность ниже, так как пока мы формировали долгосрочный портфель, рынок рос без нас, но здесь и другие цели – создание капитала.

Стоимостной портфель США

+0,44% с 4 октября 2021 г. В американском порфтеле, стратегия основывается на поиске эффективных компаний с низкой долговой нагрузкой, способных генерировать свободный денежный поток в долгосрочной перспективе, который компания сможет направлять на дивиденды, обратный выкуп акций и конечно же развитие. Акции будут покупаться в среднем на 5% от стоимостного портфеля по адекватным мультипликаторам, либо с понятными драйверами роста. Не покупаем и не инвестируем в «мемные» и «хайповые» акции!

Если у вас нет опыта… времени… или хотите инвестировать в акции вместе с нами, просто оформляйте подписку на Finrange PREMIUM. Для самостоятельных инвесторов есть наш сервис по анализу акций.