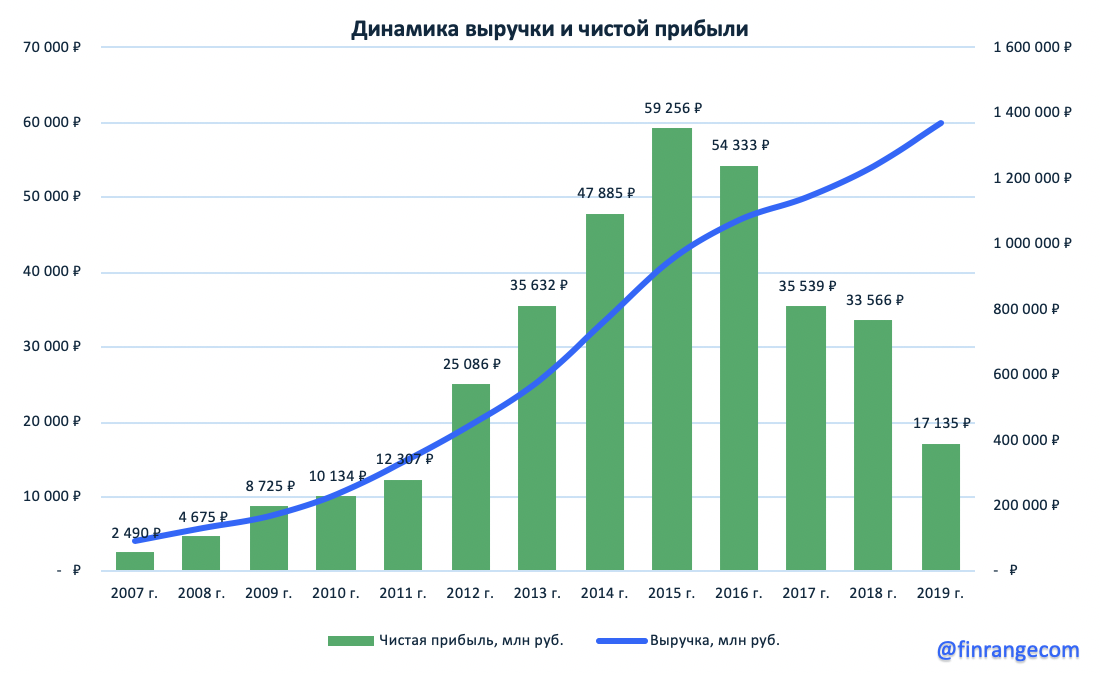

Общая выручка ритейла выросла на 10,6% по сравнению с показателем 2018 г. - до 1,37 трлн руб. Показатель чистой розничной выручки увеличился на 9,5% и составил 1,33 трлн руб. Валовая прибыль составила 312,0 млрд руб., валовая маржа - 22,8%. Чистая прибыль по итогам года упала на 49% - до 7,1 млрд руб., что связано с ростом финансовых расходов на фоне повышения увеличения среднего объема задолженности и повышения стоимости долга по сравнению с 2018 г.

Положительная динамика выручки обусловлена ростом торговой площади сети на 12,7% и положительной динамикой like for like продаж. Особенно хорошо себя показал IV кв. 2019 г., что связано с ростом продаж в предновогоднии праздники, где за последние 2 недели прошлого года они выросли почти на 21%.

В общем, за 2019 г. LFL продажи увеличились на 0,4%, при росте среднего чека на 2,8% и снижении трафика на 2,3%, который пока продолжает находиться в отрицательной зоне. Оптовые продажи достигли отметки в 35,8 млрд, показав рост на 77,4% благодаря дистрибуции фармацевтических товаров.

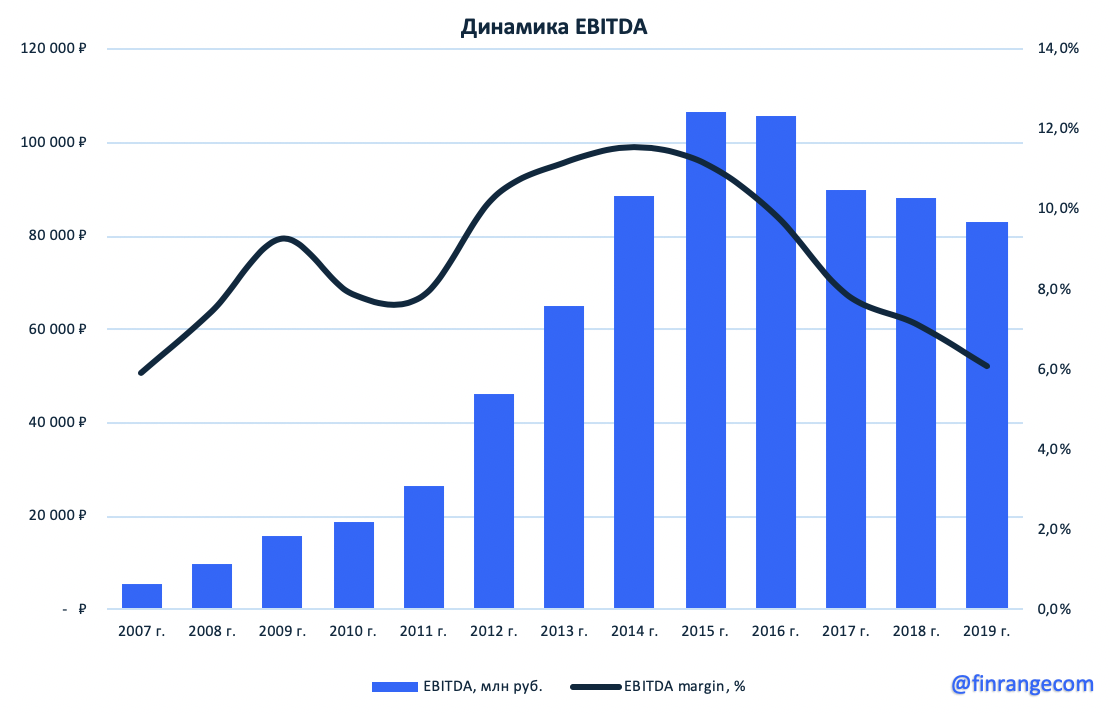

Показатель EBITDA сократился на 7,2% до 83,1 млрд руб., рентабельность по EBITDA составила 6,1% на что повлиял пожар на РЦ Воронеж, изменения структуры менеджмента, распродажи товаров пассивной матрицы и расходы на оплату консультационных услуг.

За прошедший год компания открыла 2377 магазинов, тем самым, по итогам отчетного периода общее число магазинов сети составило 20725, при росте торговой площади на 12,7%. На текущий год у Магнита в планах открыть порядка 1300 магазинов, уменьшив темп в рамках программы органического развития.

Менеджмент планирует ужесточить требования к доходности открытых магазинов в регионах и закрывать те, что им не соответствуют. Также планируется продолжить искать небольшие и средние M&A возможности для увеличения доли рынка и укрепления позиций в регионах.

В текущем году сократятся капитальные затраты на трансформацию сети, что может положительно сказаться на свободном денежном потоке. Фокус сместится в сторону развития бизнеса, в том числе оптимизация поставок и информационных технологий. По итогу 2019 г. Магнит продемонстрировал слабые результаты и не смог вывести LFL показатели трафика из отрицательной зоны, несмотря на положительную динамику данного показателя в IV кв. 2019 г. Но учитывая вышеперечисленные факторы, а также прогнозируемый рост инфляции и рост доходов населения в наступившем году., ритейл может сохранить положительную динамику трафика в I пол. 2020 г.