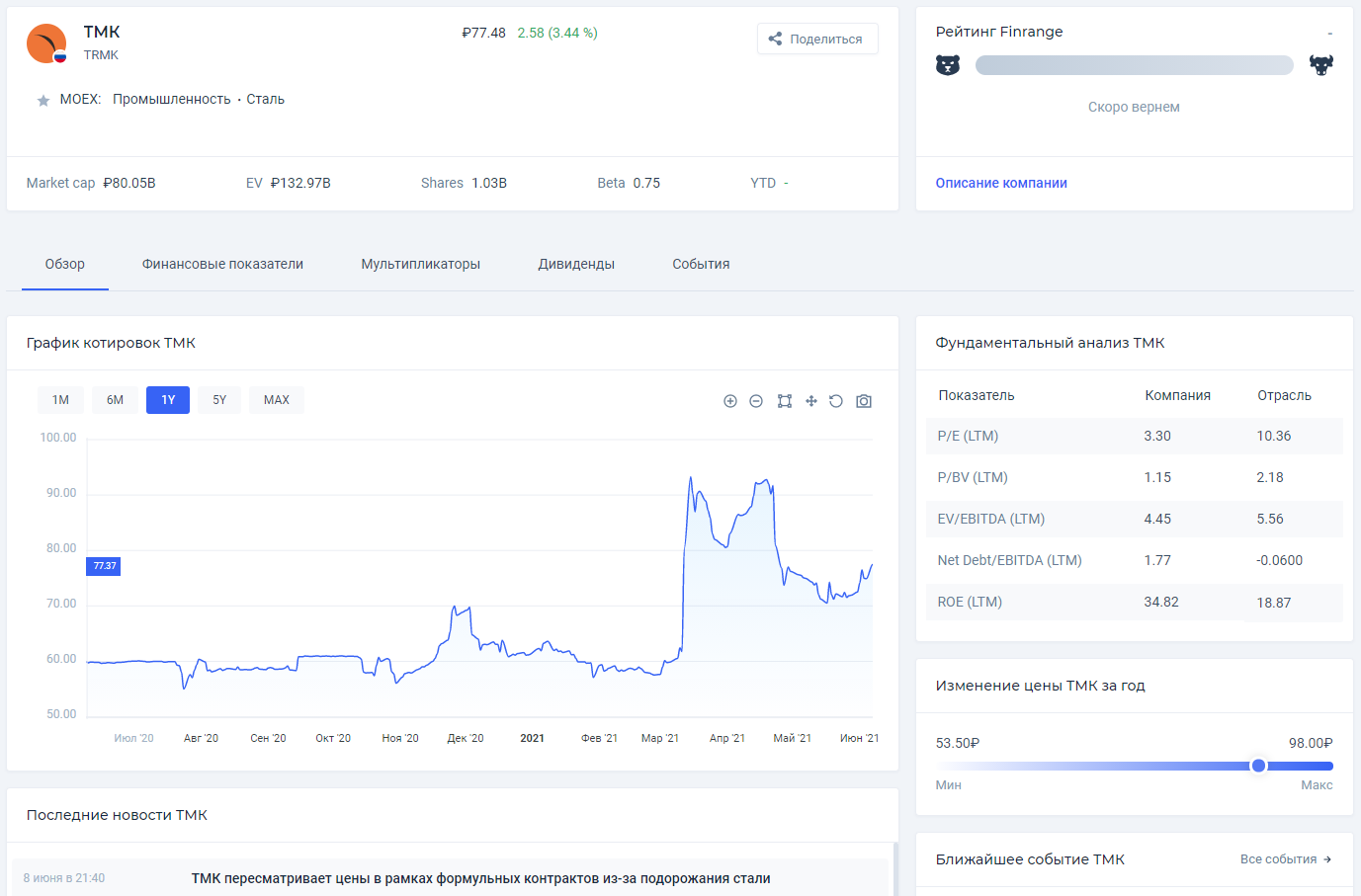

- Выручка: 65,1 млрд. руб. (+18% г/г)

- Скорректированный EBITDA: 8,6 млрд руб. (-41% г/г)

- Чистый убыток: 4,8 млрд руб. (против прибыли 19,6 млрд руб. в I кв. 2020 г.)

ТМК подвела финансовые итоги за I кв. 2021 г. с увеличением выручки на 18% по отношению к тому же периоду 2020 г. Российский производитель труб, используемых в нефтегазовой отрасли, с января по март получил выручку в размере 65,1 млрд руб.

Рост выручки объясняется повышением деловой активности на фоне возобновленного спроса по основным сбытовым направлениям. Также положительной динамике способствовали консолидация результатов ЧТПЗ.

Напомним, за отчетный период ТМК купила группу ЧТПЗ, что будет способствовать закреплению позиции лидера на рынке с расширением продуктовой линейки и появлением инновационных продуктов. Компания столкнулась с резким удорожанием сырья, что негативно сказалось на производственных издержках, однако пересмотр структуры продаж с увеличением продаж в сегменте «бесшовные трубы OCTG» помог смягчить давление.

Наиболее значимый рост выручки показал Европейский дивизион – плюс 45% по отношению к аналогичному показателю в прошлом году. Помимо восстановленного в ключевых отраслях спроса на трубы, в повышении выручки положительно отразился перевод из валюты функциональной в отчетную.

По скорректированному показателю EBITDA наблюдается падение до 8,6 млрд руб. Если сравнивать с тем же кварталом 2020 г., EBITDA снизился на 41%, что связано со значительными курсовыми разницами по операционной деятельности. Если исключить влияние курсовых разниц, снижение показателя составило всего 4% к EBITDA годом ранее, что вызвано, в основном, подорожанием сырья.

Чистый убыток ТМК составил 4,8 млрд руб., хотя годом ранее компания заработала прибыль в 19,6 млрд руб. Негативное влияние на показатель оказало двойное падение операционной прибыли и отрицательные курсовые разницы.

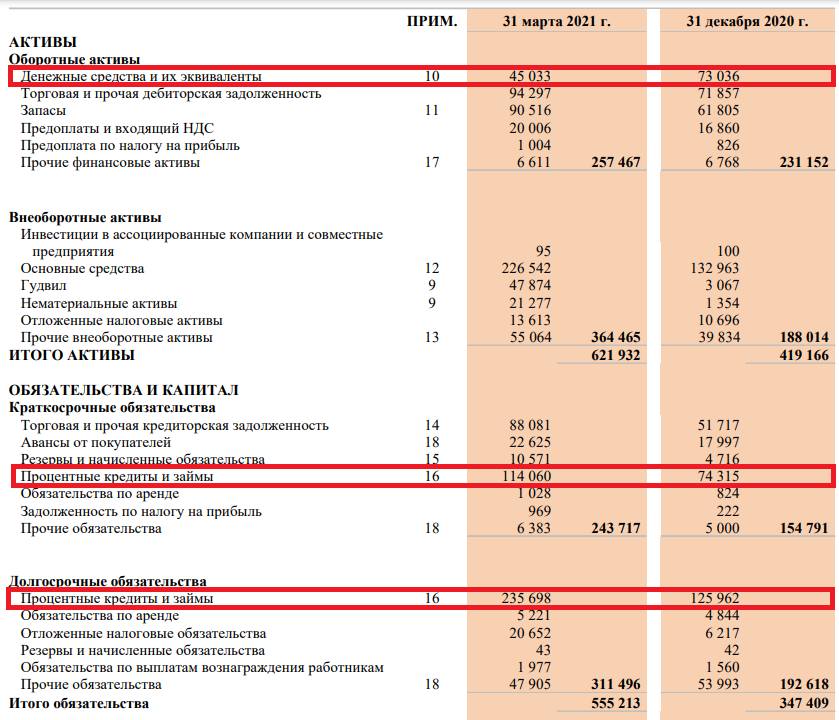

Также из-за поглощения ЧТПЗ у ТМК снизились денежные средства и увеличился долг в 1,75 раз до 350 млрд руб. Таким образом, в ближайшее время мы не видим идеи в акциях ТМК. Хотя менеджмент ожидает улучшения финансовых показателей при условии повышения спроса на ключевых рынках сбыта в течение 2021 г. #TRMK #CHEP