Коэффициент покрытия активов (Asset coverage ratio) – показывает способность компании погасить собственные обязательства только за счёт материальных активов и денежных средств. Таким образом, образом коэффициент покрытия активов демонстрирует финансовую устойчивость предприятия. Простыми словами, Asset coverage ratio показывает кредиторам и инвесторам, сколько раз активы компании могут покрывать её обязательства в случае, если денежного потока будет недостаточно.

Общепринятой нормы значения коэффициент покрытия активов нет, но часто считают, что значение Asset coverage ratio для промышленности не должно быть меньше 2, а в потребительском секторе – меньше 1,5. Чем больше показатель покрытия активов, тем активнее компания привлекает заёмные средства. Если значение коэффициента покрытия активов низкое, соответственно у компании есть проблемы с покрытием долговых обязательств, а значит это рискованная инвестиция.

Также нужно помнить, что коэффициент покрытия активов от отрасли к отрасли будет меняться из-за особенностей бизнеса. К примеру, компании из сектора энергии, более капиталоемкие и могут нести больший долг для финансирования дорогостоящего оборудования, по сравнению с компаниями из IT-сектора. Таким образом, балансовая стоимость активов, структура обязательств будет существенно отличаться.

Как правило, инвесторы сравнивают коэффициенты покрытия активов друг с другом в скринере акций.

Как рассчитать коэффициент покрытия активов?

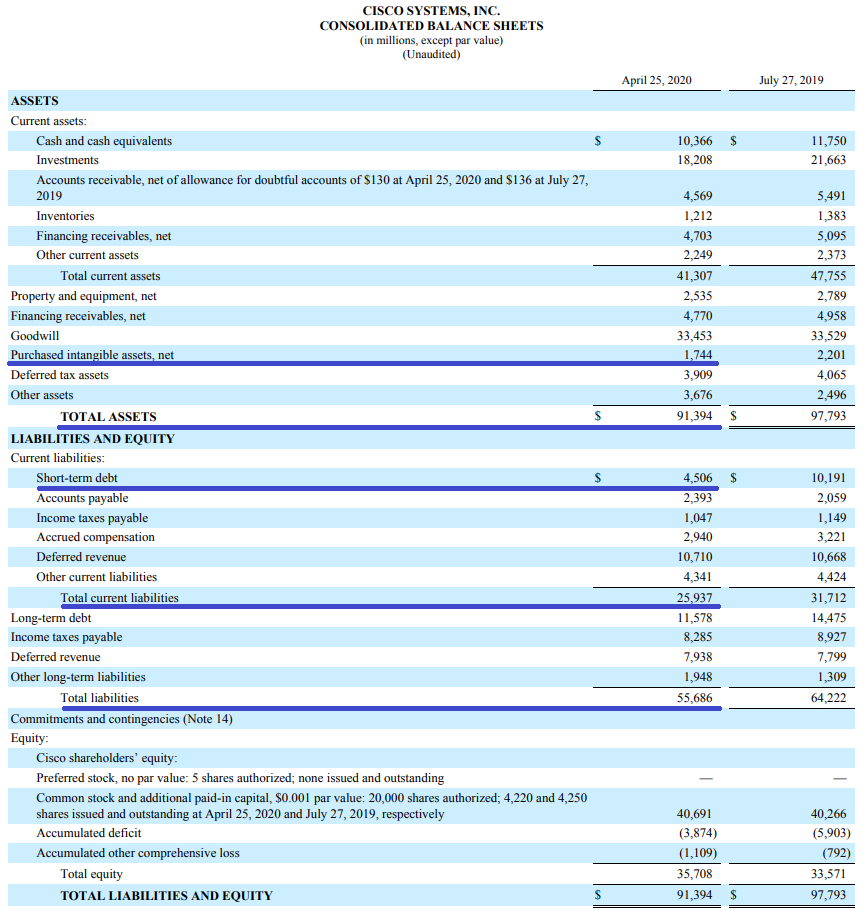

Для расчёта коэффициента Asset coverage ratio возьмём финансовые результаты Cisco за I кв. 2020 г. в долларах.

Asset coverage ratio — это отношение разницы между активами компании без учета нематериальных активов и краткосрочных обязательств без учета краткосрочных кредитов и займов к общей задолженности.

Активы (Total Assets) – это сумма внеоборотных и оборотных активов предприятия. То есть балансовая стоимость всех активов предприятия по данным бухгалтерского баланса на последнюю отчетную дату.

Нематериальные активы (Intangible assets) – это объекты, не имеющие материальной формы, которые используют компании, чаще всего к ним относятся объекты интеллектуальной собственности.

Общие обязательства (Total liabilities) – это сумма долгосрочных и краткосрочных обязательств, то есть все обязательства компании.

Краткосрочные обязательства (Short-term liabilities или current liabilities) – суммарная задолженность, которую компания обязуется выплатить в срок до 12 месяцев за счет текущих активов.

Краткосрочные кредиты и займы (Short-term debt) – это средства, которые выдаются кредитно-финансовой организацией заемщику на срок, не превышающий 12 месяцев. Простыми словами, это краткосрочный долг компании.

Коэффициент покрытия активов (Asset coverage ratio) = ((Активы – Нематериальные активы) – (Краткосрочные обязательства – Краткосрочные кредиты и займы)) / Общие обязательства

Источник: финансовая отчетность Cisco

Таким образом, мы считаем Asset coverage ratio = (($91394 млн – $1744 млн) – ($25937 млн – $4506 млн)) / $55686 млн = ($89650 млн – $21431 млн) / $55686 млн = 1,22 Не забываем приводить к общему числителю и знаменателю до «миллионов долларов».

Как мы видим, значение коэффициента покрытия активов Cisco немного превышает «общепринятые» нормы. Это означает, что при повышении процентной ставки в США, у компании могут появиться незначительные проблемы с обслуживанием обязательств. Но здесь нужно отметить, что IT гигант имеет денежные средства в размере $10366 млн – это почти 1/5 от всех обязательств компании, а также $18208 млн в виде краткосрочных финансовых вложений, таким образом можно сделать вывод, что Cisco финансового устойчивая компания.

Готовый коэффициент покрытия активов

Можно самостоятельно рассчитать значения коэффициента покрытия активов, или воспользоваться готовым расчетом. Для каждой компании наши алгоритмы рассчитывают все коэффициенты и мультипликаторы.

Используйте для сравнения Asset coverage ratio между другими компаниями в отрасли скринер акций, а в данном случае, добавить колонку с показателем самостоятельно.

Скринер – необходимый инструмент инвестора, который помогает правильно вложить деньги. Из тысяч компаний, представленных на бирже, по заданным параметрам вы отбираете те, которые интересуют вас.

Используйте пузырьковую диаграмму в карточке компании во вкладке «Оценка отрасли» для сравнительного анализа по «Коэффициенту покрытия активов». С помощью «Отраслевого анализа», вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

Также в карточке компании во вкладке «Мультипликаторы», вы можете посмотреть расчёт Asset coverage ratio в динамике нескольких лет и понять, как компания чувствует себя по отношению к другим годам, а также использовать другие коэффициенты.

Плюсы и минусы показателя Asset coverage ratio

Плюсы:

● Показывает финансовую устойчивость компании, исключая нематериальные активы;

● Даёт возможность оценить уровень риска, связанного с инвестированием в компанию;

● Измеряет, насколько хорошо компания может покрыть свои краткосрочные долговые обязательства собственными активами.

Минусы:

● Показывает только общую картину, из-за этого может возникнуть недопонимание, как в случае с Cisco, соответственно нужно смотреть структуру обязательств и активов компании;

● Недостаточно для принятия правильного инвестиционного решения одного коэффициента, нужно при анализе применять несколько показателей;

● Сложный в расчётах и понимании, поэтому используйте наш сервис по ализу акций Finrange.