Коэффициент Р/CFO (Цена/Денежный поток от операционной деятельности) — это финансовый показатель, используемый для оценки акций компании. Это отношение между рыночной стоимостью акций компании и её операционным денежным потоком.

Price/Cash Flow From Operating Activities — это еще один показатель из группы мультипликаторов, основанных на денежных потоках. В отличие от свободного денежного потока в операционном не учитывается отдача на понесенные капитальные затраты. Операционный денежный поток по сути является чистой прибылью компании с поправкой на амортизацию и нераспределенные запасы, и он показывает, сколько "наличных" денег компания генерировала за отчетный период.

Преимуществом работы с показателем является учет реальных средств предприятия, не связанных с отраженными в бумаге показаниями. Наличие сведений о CFO в отчетности облегчает процесс вычислений. Вероятность искажения итогов вычислений ввиду манипулятивного воздействия на отчетность минимальна.

Как правило, инвесторы сравнивают мультипликаторы компаний друг с другом в скринере акций.

Как рассчитать коэффициент P/CFO?

Отношение рыночной оценки компании к денежному потоку от операционной деятельности:

P/CFO = Рыночная капитализация (Market capitalization) / Денежный поток от операционной деятельности (Cash Flow From Operating Activities)

Рыночная капитализация – это рыночная стоимость компании, рассчитанная на основе текущей рыночной цены и количестве акций в обращении.

Источник: Московская биржа, Лукойл

Денежный поток от операционной деятельности (Cash Flow From Operating Activities, CFO) – отражает способность компании получать прибыль от своей основной деятельности, отражает притоки и оттоки денежный средств компании. По-простому, прибыль от текущей деятельности является источником (притоком) денежных средств; убытки означают отток денежных средств из бизнеса.

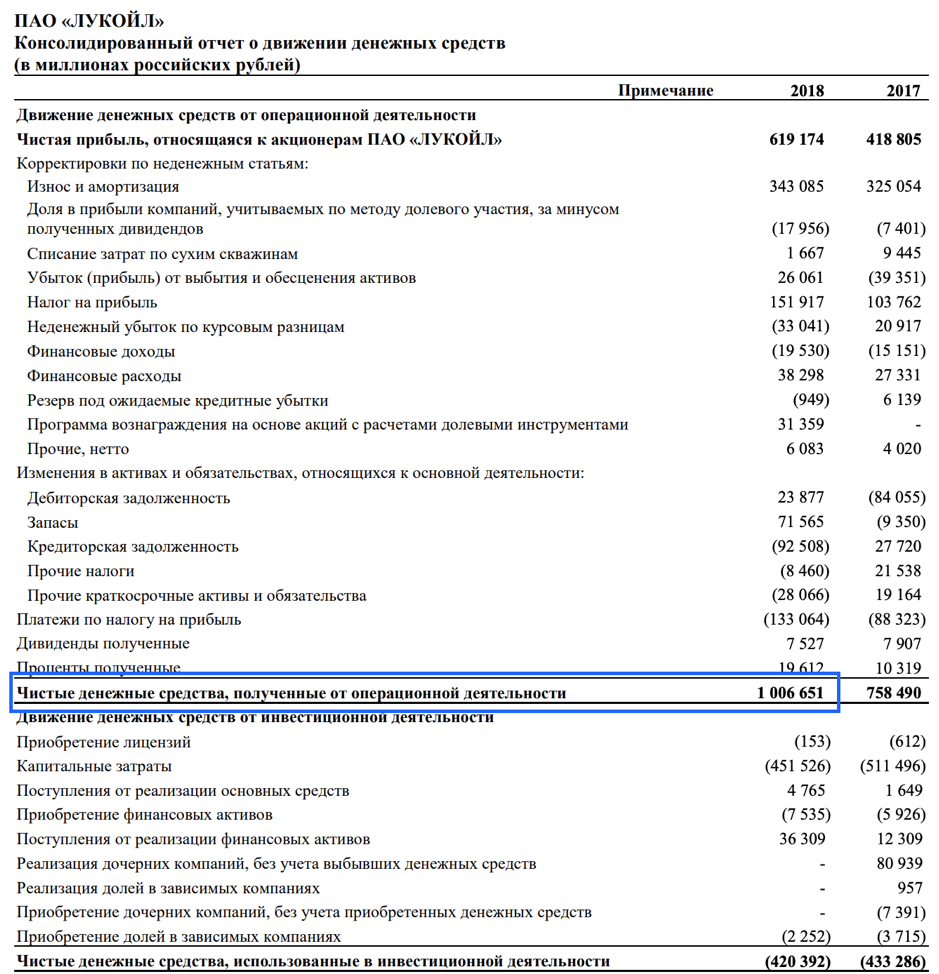

Источник: финансовая отчетность Лукойла

Таким образом, мы считаем P/CFO = 3834902 млн руб. / 1006651 млн руб. = 3,8. Не забываем приводить к общему числителю и знаменателю до «миллионов рублей».

Плюсы и минусы мультипликатора P/CFO

Рассмотрим недостатки и преимущества коэффициента денежного потока P/CFO.

Плюсы

- Денежный поток от операционной деятельности отражает реальные деньги компании, а не те, что на «бумаге» по сравнению с мультипликатором P/E;

- CFO представлен в отчетности компании и его не нужно рассчитывать для коэффициента P/CFO;

- Сложно поддаётся манипуляциям со стороны компании.

Минусы

- Не подходит, для быстрорастущих компаний, находящихся в начале своего развития, поскольку их денежные потоки либо отрицательные, либо характеризуются высокой волатильностью;

- Требуются дополнительные усилия по расчету данного показателя, так как не все компании публикуют в открытом доступе свои отчеты о движении денежных средств, в частности квартальные отчеты.

Больше об инвестициях и трейдинге вы найдете в нашем телеграм-канале.

С уважением, команда аналитического сервиса Finrange!