Коэффициент Р/FCF (Price/Free Cash Flow, FCF, Цена/Свободный денежный поток) – показывает какой объем средств остается в распоряжении компании и может быть направлен на выплату дивидендов. обозначает процентную долю дохода, за вычетом операционных расходов, процентов, налогов и дивидендов по привилегированным акциям (но не дивиденды по обыкновенным акциям) из общей выручки компании.

Если отношение P/FCF < 20 – считается нормой, значение P/FCF < 15 говорит о том, что бизнес компании здоров и она имеет достаточно свободных средств, которые может направить на выплату дивидендов, осуществление buyback, либо сокращения долговой нагрузки, если такова имеется.

Низкое значение P/FCF, как правило, означает, что акции компании являются недооцененными. Таким образом, чем ниже коэффициент, тем дешевле акции.

Если P/FCF отрицательный, соответственно у компании отрицательный свободный денежный поток, значит компании придётся занимать денежные средства, что в свою очередь отразится на долговой нагрузке.

Как рассчитать коэффициент P/FCF?

Отношение рыночной оценки компании к свободному денежному потоку:

P/FCF = Рыночная капитализация (Market capitalization) / Свободный денежный поток (Free Cash Flow)

Рыночная капитализация – это рыночная стоимость компании, рассчитанная на основе текущей рыночной цены и количестве акций в обращении.

Источник: Московская биржа, акции Лукойла

Свободный денежный поток (Free Cash Flow, FCF) – денежный поток от основной деятельности компании за вычетом капитальных вложений.

FCF = Денежный поток от операционной деятельности (Cash Flow From Operating Activities) - Капитальные затраты (CAPEX)

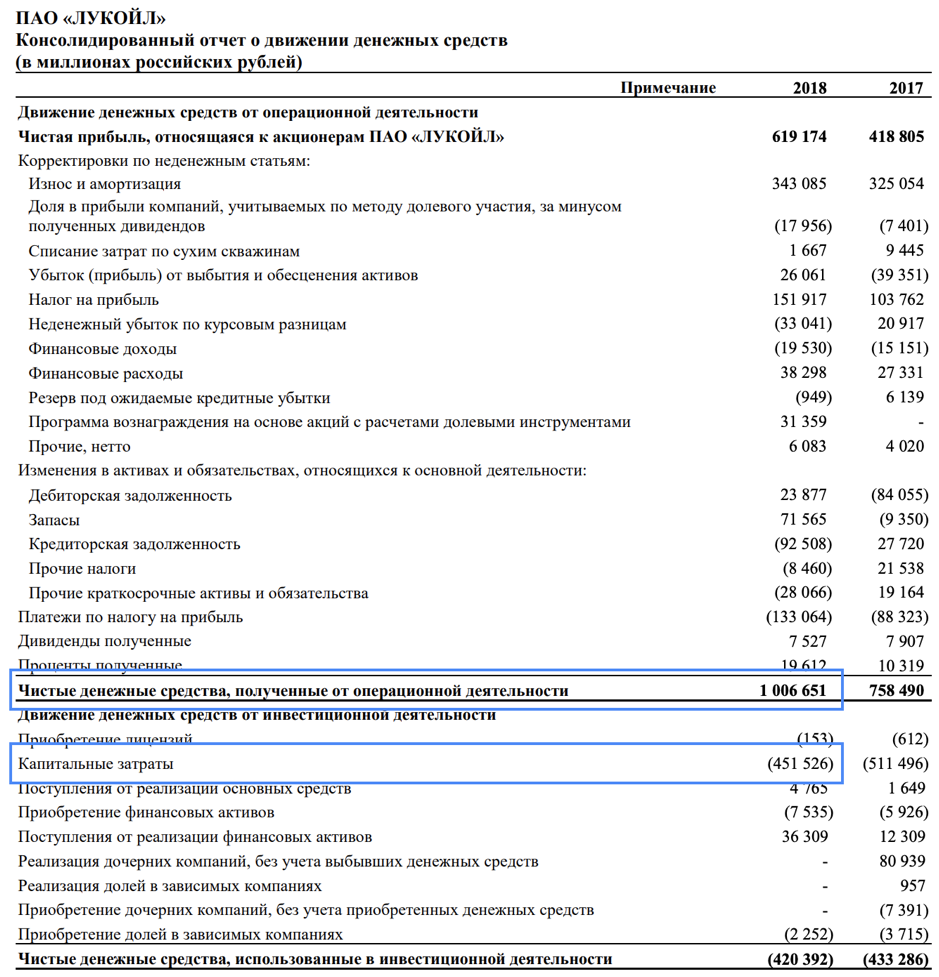

Источник: фиансовая отчётность Лукойла

Рассмотрим на примере Лукойла. Сначала расчитаем свободный денежный поток нефтегазовой компании. FCF = 1006651 - 451526 = 555125 млн руб

Таким образом, мы считаем P/FCF = 3834902 млн руб. / 555125 млн руб. = 6,9. Не забываем приводить к общему числителю и знаменателю до «миллионов рублей».

Готовый коэффициент денежного потока

Можно самостоятельно вычислить значения показателя P/FCF, или воспользоваться готовым расчетом. Для каждой компании наши алгоритмы рассчитывают все коэффициенты и мультипликаторы.

В разделе «Мультипликаторы» карточки компании вы сможете посмотреть расчет P/FCF и других показателей за несколько лет, чтобы оценить текущее положение компании относительно ее исторических данных за предыдущие периоды.

Таккже, используйте скринер акций для сравнения P/FCF с другими компаниями в вашей отрасли. Найдите соответствующую вкладку или добавьте нужную колонку с показателем самостоятельно. Скринер – важный инструмент инвестора, который помогает сделать правильный выбор среди тысяч компаний на бирже.

Плюсы и минусы мультипликатора P/FCF

Рассмотрим недостатки и преимущества коэффициента денежного потока P/FCF.

Плюсы

- FCF отражает реальные деньги компании, а не те, что на «бумаге» в отличие от коэффициента P/E;

- Отражает денежные средства, которые остаются в распоряжении акционеров, такие как дивиденды и нераспределенная прибыль;

- Учитывает объём капитальных затрат, необходимых для развития бизнеса.

Минусы

- Требуются дополнительные усилия по расчету данного показателя, так как не все компании публикуют в открытом доступе свои отчеты о движении денежных средств, в частности квартальные отчеты. Поэтому, чтобы не тратить время используйте скринер акций.

- Не подходит для быстрорастущих компаний, находящихся в начале своего развития, поскольку их денежные потоки либо отрицательные, либо характеризуются высокой волатильностью.

Больше об инвестициях и трейдинге вы найдете в нашем телеграм-канале.