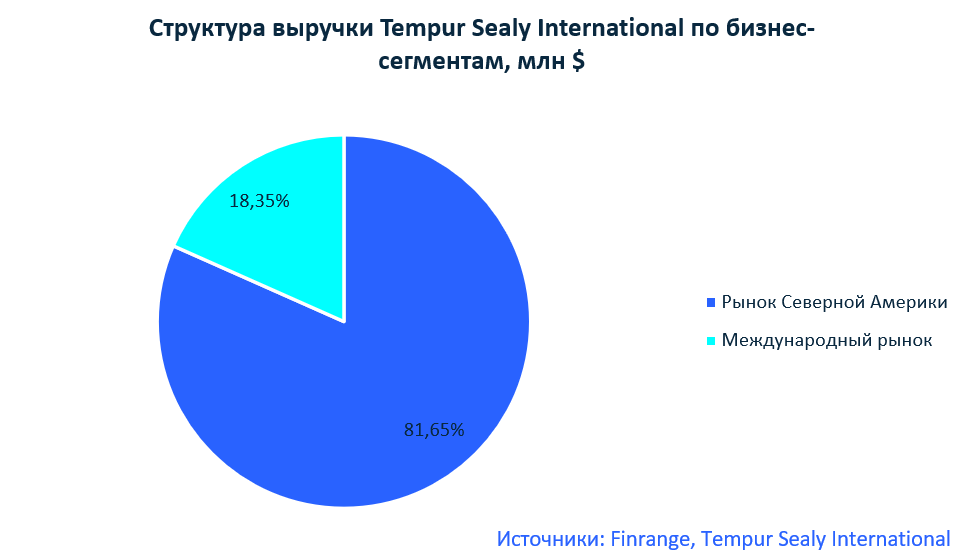

Tempur Sealy International – популярный в США глобальный производитель постельных принадлежностей, созданных, чтобы каждую ночь улучшать сон людей по всему миру. Компания работает в более 100 странах мира, поэтому Tempur Sealy International выделяет два основных бизнес-сегмента, разделённых по географическим регионам продаж, а именно сегмент Северной Америки и международный сегмент.

Продукцию компании можно разделить на следующие основные категории: ортопедические товары, Stearns & Foster, товары для поддержания осанки и прочую продукцию, включая безбрендовые товары. Tempur Sealy International производит следующие основные товары: ортопедические матрасы и матрасы для поддержания правильной осанки, подушки и прочие постельные принадлежности, разработанные специально для конкретных условий потребителей. Стоит отметить, что в 2020 году, согласно опросу J.D. Power, матрасы компании удостоились звания № 1 по степени удовлетворённости покупателей матрасов Tempur Sealy International. Подробная выручка Tempur Sealy International отображена на диаграмме ниже.

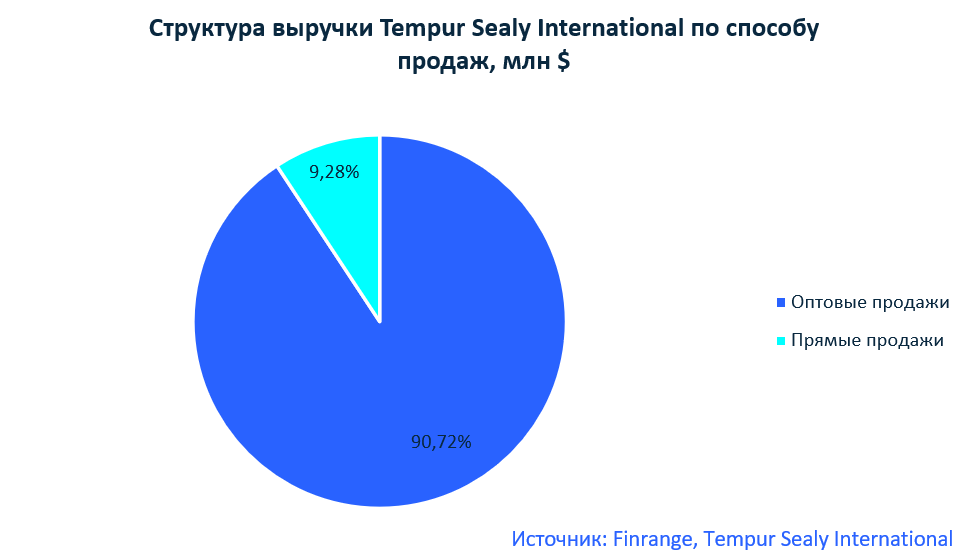

Стоит отметить, что в сегменте Северной Америки основную часть выручки составляет выручка от продаж в США – 87,39%. При этом 90,72% выручки Tempur Sealy International получает от оптовых продаж, а оставшиеся 9,28% - от прямых продаж, преимущественно через их онлайн-магазин.

Одна из основных зависимостей компании – сырьевая база, которая поставляется из многих точек мира от различных поставщиков. Повышение цена на такие материалы, как пенополиэтилен, многочисленные виды тканей и металлические пружинные конструкции повлечёт за собой повышение расходов компании. Это в свою очередь, отразится на снижении валовой маржи. Помимо этого, компания зависима от цен на фрахтовые транспортировки, но руководство Tempur Sealy International заявляет, что компания независима в долгих сроках от какого-либо единого поставщика.

Tempur Sealy International редко выплачивает дивиденды, но при этом, весь денежный поток направляет в развитие, что в свою очередь отражается на высокой рентабельности капитала – 184,9%. Кроме этого, компания относительно не дорогая, несмотря на рост акций с начала года на 63%. Мультипликатор P/E равен 12,10х – это в 2 раза ниже среднего собственного исторического значения, но к сожалению выше среднеотраслевого. #TPX