НЛМК опубликовала финансовые результаты за 2020 г. по МСФО. Выручка компании сократилась на 12% по сравнению с 2019 г. – до $9,2 млрд на фоне снижения цен на металлопродукцию в середине года.

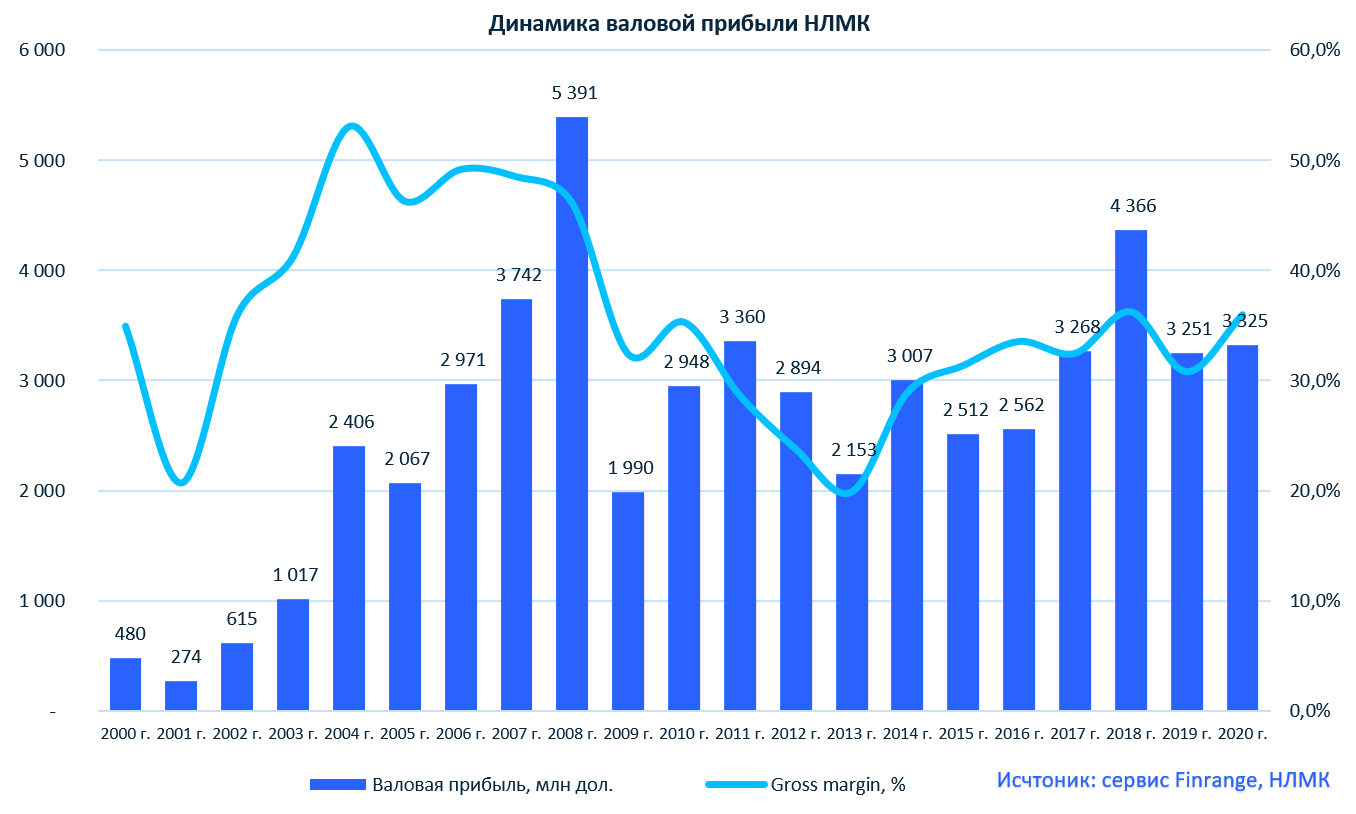

Несмотря на снижение выручки, валовая прибыль НЛМК незначительно выросла и составила $3,3 млрд за счёт снижения себестоимости реализации продукции компании. Чистая прибыль НЛМК снизилась на 8% – до $1,2 млрд.

Снижение прибыли в основном связано с обесцениванием инвестиций в совместные предприятия в размере $236 млн. А также из-за убытка в результате хеджирования и расходов на операции с финансовыми инструментами в размере $63 млн.

Таким образом, НЛМК показа достаточно сильные финансовые результаты за 2020 г. в условиях пандемии коронавируса. Металлург сохранил полную загрузку мощностей, что в свою очередь привело к росту рентабельности показателя EBITDA по итогам года и рекордной рентабельности за IV кв. 2020 г. – 37%. Конечно, здесь свою роль сыграла девальвация российского рубля, так как 59% выручки НЛМК приходится на экспорт.

Но свободный денежный поток НЛМК сократился на 28% по сравнению с 2019 г. – до $1,1 млрд. По словам менеджмента, основные причины – это высокая база прошлого года и значительное высвобождение денежных средств из оборотного капитала со снижением дебиторской задолженности.

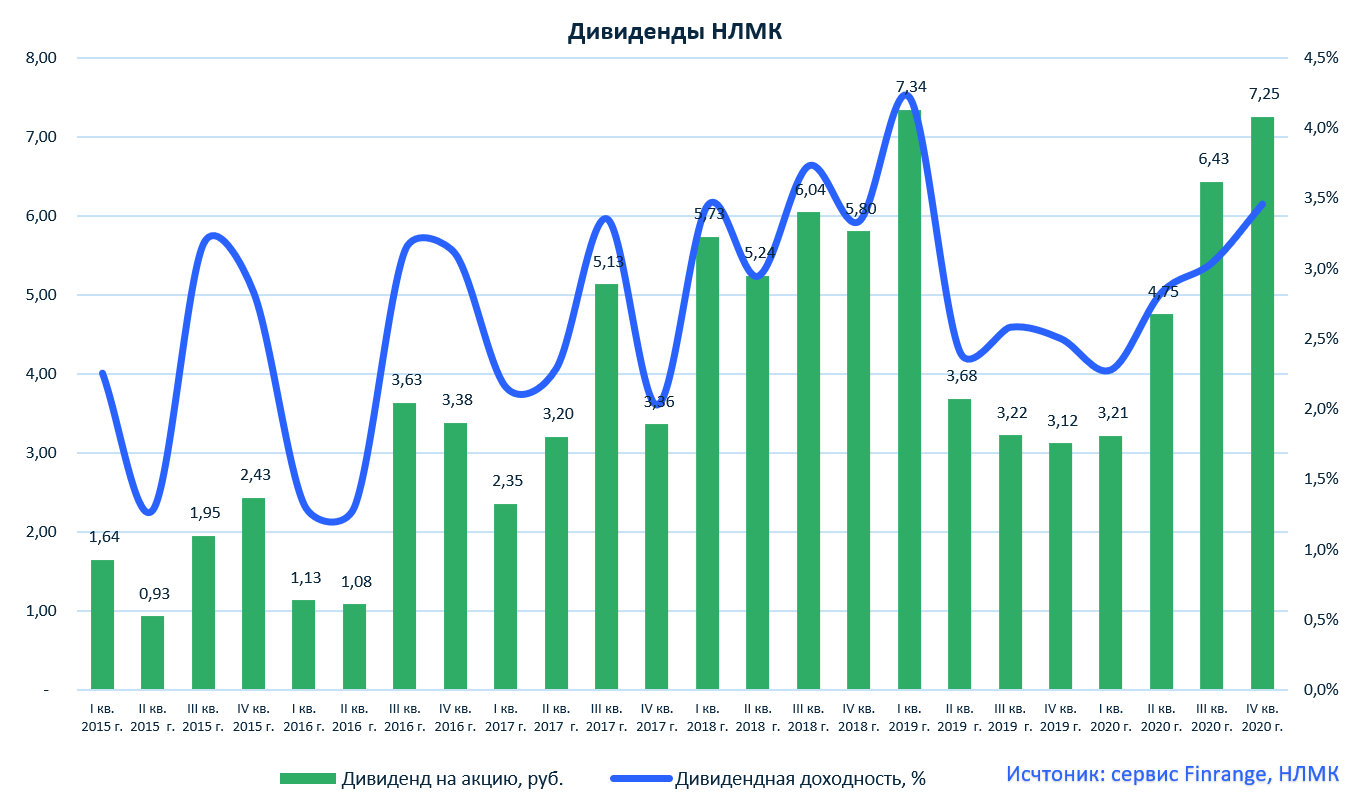

Снижение FCF не помешало совету директоров НЛМК рекомендовать рекордные дивиденды за IV кв. 2020 г. в размере 7,25 руб. на акцию – это 2 раза больше свободного денежного потока. Текущая квартальная дивидендная доходность составляет 3,5%. Дата закрытия реестра пока не известна, будет определена позже.

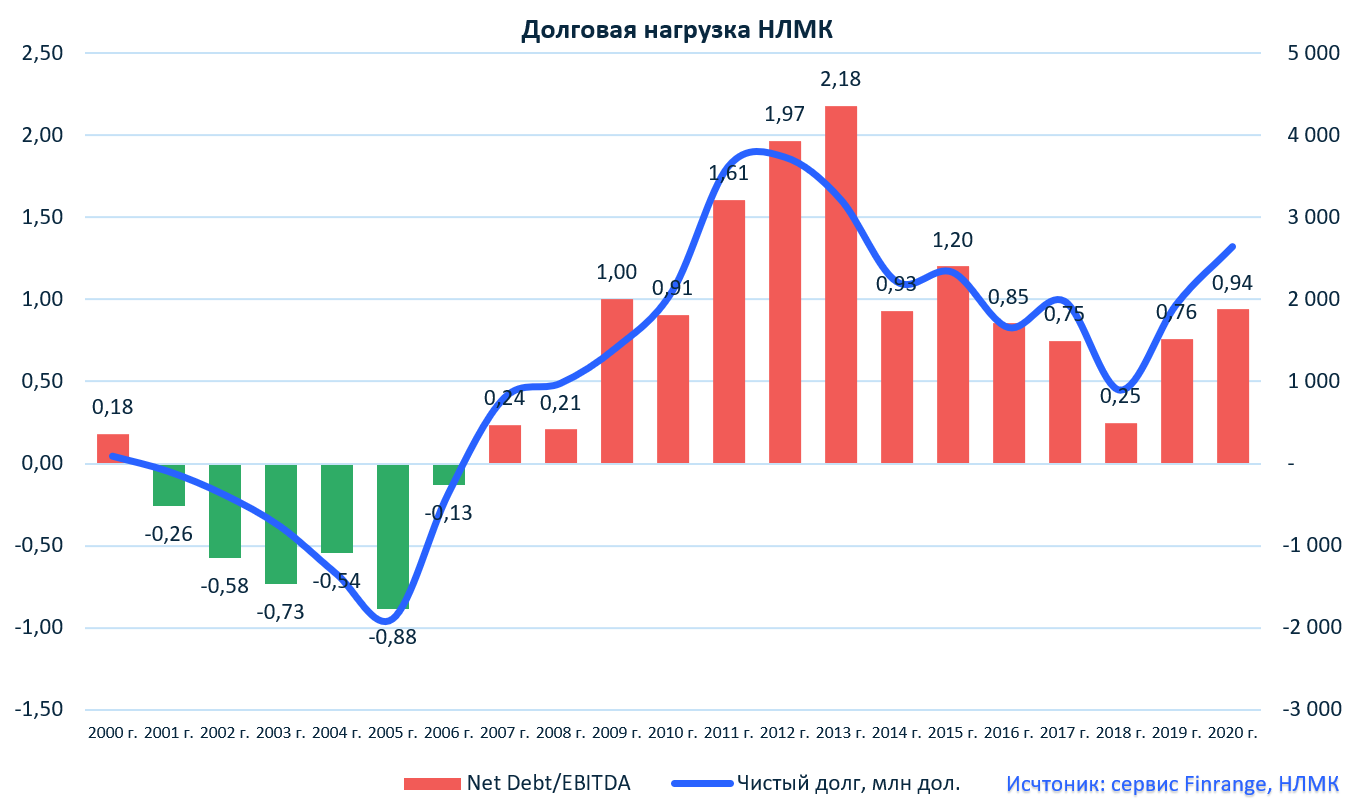

Несмотря на относительно хорошую финансовую отёчность и рекордные дивиденды за IV кв., мы не рекомендуем покупать акции НЛМК. Компания продолжает платить дивиденды в долг, выше FCF, показатель долговой нагрузки по коэффициенту Чистый долг/EBITDA увеличился и составил 0,94х.

Если долговая нагрузка превысит 1х, то по дивидендной политике НЛМК придётся направлять на дивиденды 50% от FCF, таки образом размер дивидендов сразу снизятся в 4 раза. Кроме этого, по мультипликатору P/E НЛМК оценивается 13,5х – это самый высокий показатель за последние 7 лет.

Аналогичная ситуация наблюдается с оценочным мультипликатором EV/EBITDA, но это не значит, что акции могут упасть, с таким же успехом, они могут и продолжить расти, что в свою очередь отразится на мультипликаторах оценки.

Хотите получить доступ к таким же графикам ко всем российским и американским компаниям? – оформите подписку на сервис по анализу акций! Внимание, на днях будет большое обновление сервиса, успейте воспользоваться скидкой.

Хотите получить доступ к таким же графикам ко всем российским и американским компаниям? – оформите подписку на сервис по анализу акций! Внимание, на днях будет большое обновление сервиса, успейте воспользоваться скидкой.